個別株とインデックス(投資信託)どちらに投資をする?

新NISAで投資を始めようと思って色々調べると、まず悩むのが「何に投資をするか?」ということです。

よく言われるのが、「インデックス投資は万人におすすめで、新NISAでお金を増やす上では最も資金効率がいい」ということ。

大半のアクティブ投資はインデックス投資には勝てないと言われていますし、過去の実績を考えてもインデックス投資をしておけば間違いない感はあります。

オルカンなら年利9%くらいありますし、S&P500なら年利13%程度過去10年の実績であります。

この2つのどちらかに投資すれば、年利7%は現実的なラインです。

ただ、インデックス投資のデメリットをあげるとすると、「出口戦略が難しい」ということ。

あとは、「将来の生活を豊かにする効率は高いが、今の生活を犠牲にしてしまう」こと。

対して、個別株投資(高配当株投資)であれば、配当金を受け取ることで、「今の生活を楽にする」こともできます。

そういった意味で、

- 将来に備える:インデックス投資

- 今も豊かにしたい:高配当株投資

と棲み分けることができます。

ただ、この2つに投資手法としていくつか相違点があり、インデックス投資が万人におすすめできる一方、個別株投資は人を選びます。

そもそも、インデックス投資は購入するタイミングが関係なく、買える時に買っておけばいいという性質があります。

なので、新NISAで毎月定額で積み立てて購入する「ドルコスト平均法」を利用した投資方法と相性がいいです。

ドルコスト平均法とは、毎月決まった額だけ投資をする手法です。株価は日々変動しますが、購入するタイミングを分散させることで、株式の平均取得単価を下げる効果が期待できます。

また、ある程度まとまったお金がある場合は、成長投資枠で一括で購入してしまっても問題がありません。

理論上は、市場に資金を投下した時間が長ければ長いほどリターンも高くなる確率が高いからです。

これに対し、個別株投資(高配当株投資)はタイミングが重要です。

配当利回り4%程度を目指すことになりますが、株価が高い時に購入してしまうとそれだけ配当利回りが下がってしまうため、株価が下落したタイミングで購入する必要があります。

また、インデックス投資は株式の詰め合わせパックを購入するようなものなので、特定の会社の業績が悪化した場合も全体に与える影響は微々たるものです。

しかし、個別株であればその会社の業績が悪化した場合、株価にダイレクトに影響します。

将来的に持ち直す見込みがあれば絶好の買い場なのですが、素人にはそれが判断できないでしょう。

株価が下落する局面では暴落煽り系Youtuberがわらわらと出てきますので、まともに精神を保てなくなります。

個別株投資とインデックス投資が決定的に違う点

暴落した時の想定は平常時にはなかなかできるものではありません。

特に、ここ数年は相場がよく、何を買ってもそのうち上がるという楽観的な空気感がありました。

2024年の4月には日経平均も史上最高値を記録しましたし、7月に一時的に暴落しましたが、数日で持ち直しました。

精神的に一番きついのが、徐々に株価が下がるなかで、株価の下落がどこまで続くか明確ではない状態です。

正直、2024年7月の下落は、下落幅や下落割合こそ大きかったですが、なにか恐慌と言えるようなイベントが発生したわけではなく、「原因はわからないがすぐに株価は回復するだろう」という空気感がありました。

しかし、その前のコロナショックでは全く空気感がことなりました。

いつ終わるかわからないコロナ禍で先行きが見えない中、株価が下落していく。

投資対象にもよりますが、この先明るい未来があるかどうかすらなんともいえない状況で、リーマンショックのように長引く可能性も十分にあり得ました。

また、この時期は米国で金をばら撒きすぎた影響で株価が釣り上がっていると言われていた時期でもあり、その振り戻しもあってバブルが弾けたような印象も個人的にはありました。

インデックス投資であればバブルが弾けようが関係なく、淡々と投資を続けるのみです。

インデックス投資は人類の未来への投資。

紆余曲折はありながらも、今後も人類全体が発展すると信じられるなら長い目で見たら株価は上がります。

なので、コロナショックが5年、10年続くかわからないけれど、20年後にはコロナショックも終わって株価も今よりは上がっているだろうと信じることができました。

なので、私がやることは、淡々と毎月オルカンを買い続けることだけでした。(実際には毎月購入の設定をして放置するだけ)

インデックス投資は、対象銘柄の入れ替えを自動でしてくれるので、投資対象の検討という作業が必要ありません。

ただただ、定期的に買っておけばいい。

オルカンであれば全世界の約2,600銘柄に決まったルールに従って投資してくれます。

4半期に一度銘柄入れ替えがあるため、成績が悪い企業の株式は入れ替えがあります。

私たちがやることはただただ購入するだけ。

この、購入するだけというのが精神面に与える影響は非常に大きいんです。

オルカンの場合は、ただ定期的にオルカンを購入するだけです。

しかし、高配当株投資の場合は、自分でどの企業の株式を購入するか?という対象銘柄を選定する必要があります。

購入後に株価が上昇、もしくは想定通りの値動きをして、配当金が定期的に入ってくる場合は、特に問題はありません。

問題は、購入後に株価が下落したり、それだけではなく減配したりしたケースです。

自分の判断で購入した株式が想定通りの挙動をしなかったという事実があると、自分の判断が誤っていたという意味でメンタルにきます。

対象銘柄選定を誤ったという事実は、自分自身の判断が誤っていたという事実です。

自分の選択が失敗するという事実が常にメンタルを苦しめることになります。

インデックス投資であっても、評価額が減少するフェーズでは多少精神的にしんどくなります。

このまま持っていても下がりそうだし、今売って下がってから買い戻したほうがいい

と何度思ったかわかりません。

ですが、インデックス投資の場合、特にオルカンの場合は、投資の定石である「広く分散した対象に投資をすることが最適解」というルールにドンピシャなので、選択肢がこれしかありません。

また、株価の未来は読めないからこそインデックス投資をするのであって、オルカンを売却するということは、結局はタイミング投資をしようとしてしまうことになります。

タイミング投資ができないからオルカンを購入しているので売却しては本末転倒であると言い聞かせることで売却を思いとどまることができます。

しかし、個別株、高配当株投資の場合は、売却する(損切りする)という選択肢が常にあります。

損切りとは、あらかじめ決めたラインまで株価が下落した場合に、損失を拡大させないために株式を売却すること。

個別株の場合は、最悪の場合、株価が0円になります。

価値が0になってしまっては元も子もないため、どこかで損切りするラインを決めておく必要があります。

減配したタイミングなのか、株価が購入価格より半値になったタイミングなのか、あらかじめルールは定めると思いますが、そのルールをそもそも遵守できるか?ということもあります。

ルールを遵守して損切りした翌日にV字回復するというのはあり得る話で、そうなった場合、二重の判断ミスで精神的にかなり苦痛になります。

インデックス投資は、もはや投資の最適解なので、それでもダメなら何をやってもダメだろうという安心感めいたものがあります。

みんな損をしているフェーズだから何もできることはない、やることは淡々と購入していくだけ。

そう思えると精神的に楽になります。

また、評価額は減ることにはなりますが、定期的に購入する限りは購入単価を下げることになります。

どうせ20年後には上がっている

と思って淡々と購入できるため、評価額に一喜一憂しつつも投資をつづけることはできます。

逆に、インデックス投資をするにしても、この「どうせ20年後は上がっている、今は割安で購入できてよき」と思えるメンタルがないと続けられないんじゃないかと思います。

新NISA損切り民というパワーワードが飛び交う時期がありましたが、オルカンを買っていても損切りしてしまう人がいたとしたら、自分が何に投資をしているか、何のために投資をしているかということが明確ではなかったかもしれないです。

高配当株投資でもSCHDならあり?

高配当株アンチなことを書いてきましたが、実は私は楽天SCHDは購入しています。

楽天・米国高配当株式インデックス・ファンド(愛称:楽天SCHD) は、米国の高配当株に投資するインデックスファンドで、米国ETF「SCHD(Schwab U.S. Dividend Equity ETF)」に連動する運用を行っています。

楽天SCHDは配当が多い米国の100銘柄に分散して投資してくれます。

個別株のように定期的にメンテナンスしないと紙切れになるかもということはなく、決まったルールに基づいて銘柄選定・入れ替えが行われるため、購入するだけでいいという特徴があります。

- ファンド名:楽天・米国高配当株式インデックス・ファンド(楽天SCHD)

- 運用会社:楽天投信投資顧問

- ベンチマーク:Schwab U.S. Dividend Equity ETF(SCHD)

- 対象市場:米国株式市場

- 主な投資銘柄:米国の高配当株(配当実績のある企業を中心に投資)

- 信託報酬:0.192%(税込)

- 分配金:年4回(2月、5月、8月、11月)

SCHDの投資対象は、米国企業のうち、財務的に健全で、持続的な配当成長が見込める企業 です。以下のステップで銘柄が選ばれます。

✅ 1. S&P ダウ・ジョーンズのユニバースから選定

- 米国株市場に上場している企業のうち、過去10年以上連続して配当を支払っている銘柄 が対象になります。

✅ 2. 配当利回りが高い上位銘柄を抽出

- 過去1年間の配当利回りが高い銘柄 をスクリーニングし、上位銘柄を選出。

✅ 3. 財務健全性のチェック

選ばれた銘柄の中で、次の指標をもとに 財務の健全性を評価 し、安定した配当を支払う力がある企業を優先。

- ROE(自己資本利益率):企業の収益性を測る指標

- 配当支払い余力(DPR:配当性向):利益に対する配当の割合

- 営業キャッシュフロー対負債比率:借金をどれだけ返済できるか

この 財務指標のスコアを合算し、上位100銘柄を選定 します。

✅ 4. ウェイト(比率)の決定

- 時価総額加重平均ではなく、配当加重平均(配当額の大きい銘柄がより多く組み入れられる)

- 1銘柄あたりの比率は 最大4%まで

- 1セクターあたりの比率は 最大25%まで

このような基準をもとに、対象銘柄をスクリーニングします。

銘柄の入れ替えは毎年9月に実施されるため、そこまで頻度は高くありませんが、そもそも財務健全性を重視した銘柄選定なので、影響はないということなのでしょう。

インデックス投資は長期的なスパンで複利の力を味方につけて資産を増加させる方法です。

基本的には15年以上の期間を取れないと元本割れの危険性もあります。

すると、前提として何のためにインデックス投資をするか?と言えば、将来を豊かにするため、言い換えれば老後の生活のためです。

しかし、今の生活を犠牲にして将来に備えればいいという考え方は健全でしょうか。

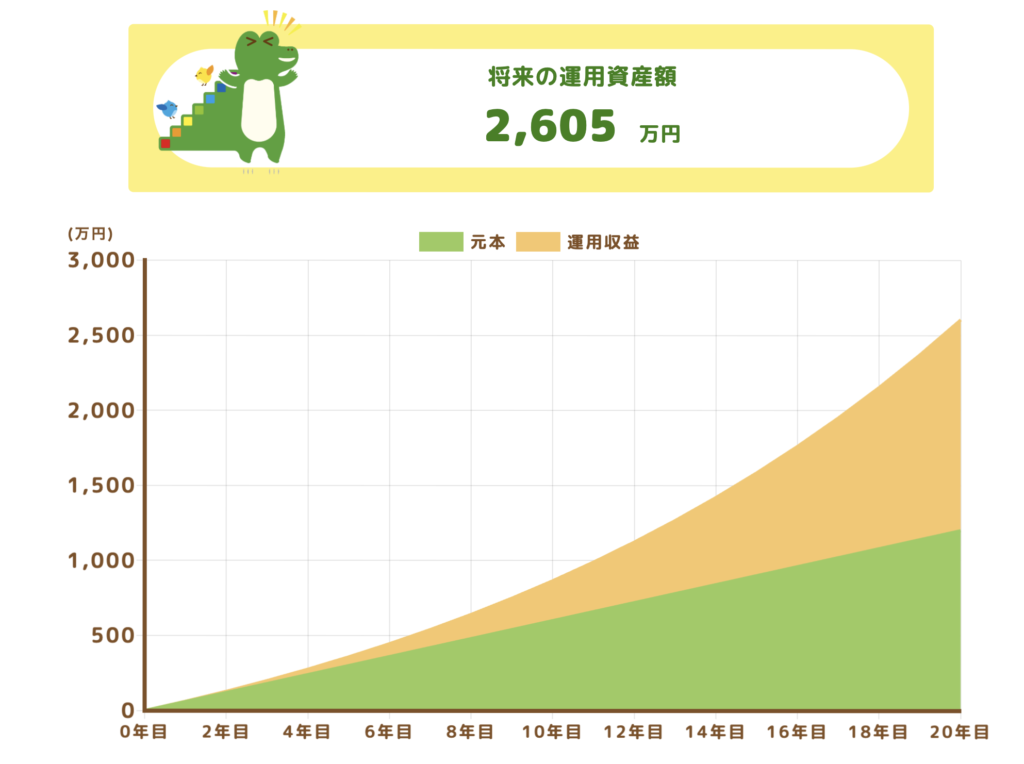

複利計算を考えるとよく見るこの表。毎月5万円を投資して20年間、年利7%で運用できたら・・・

元本1,200万円に対して、評価額が2,600万円。

2倍以上に増えます。

2,600万円あれば老後も安心・・・なのですが、その分今の生活を犠牲にしています。

今の生活を犠牲にするというのは紛れもない事実です。

その5万円があれば、旅行に行けるかもしれない、外食で美味しいものを食べられるかもしれない。

何に価値を見出すかは人それぞれです。

節約することで浮いたお金を投資に回すことで満たされる方もいます。

ですが、節約ばかりで精神的に疲弊してしまう人もいます。

私の場合は、熱がある時は徹底的にやろうと考えるのですが、だんだんと飽きてくるというか、当たり前になってくると現状を変えたくなってしまいます。

オルカンに積み立てれば金が増える!最高!

と思っていた時期もあったのですが、DIE WITH ZEROという書籍を読んでから、今の生活も楽しまないとという気持ちになりました。

📌 本の概要

『DIE WITH ZERO(ゼロで死ね)』は、人生の時間とお金のバランスを最適化する ことをテーマにした本です。

著者のビル・パーキンスは、「お金を残しすぎるのは、人生の機会を無駄にすることになる」と主張しています。

💡 結論: 「ただお金を貯めるのではなく、自分が最も価値を感じる体験に投資しよう」

📖 主要なポイント

① お金は「時間」とセットで考えるべき

- 若いときは時間と体力があるが、お金が少ない

- 中年期はお金と体力はあるが、時間が少ない

- 老後はお金と時間はあるが、体力がない

⏳ 年を取ってからお金があっても、体力がなければ楽しめない。だから、若いうちから経験に使うべき!

② 「後悔最小化の原則」を意識する

- 「やりたいことがあるなら今やる」

- 歳をとると、時間も体力も限られるため、できないことが増える

- 死ぬ直前に「もっと〇〇しておけばよかった」と後悔しないように!

💡 経験は資産! 物よりも思い出に投資しよう。

③ 「ピーク消費年齢」を意識する

- 消費のピークは50歳前後(多くの人がこの時期にお金を最も使う)

- 60歳を超えると、経験を買うことよりも貯蓄や健康を重視する傾向に

- ピーク消費を意識し、最適なタイミングでお金を使うことが重要!

④ 貯金しすぎは「人生の無駄遣い」

- 貯金しすぎて、結局お金を使わずに亡くなる人が多い

- 本当に必要な老後資金だけを残し、それ以外は積極的に使うべき

- 遺産を残すなら、「死後ではなく、生きている間に渡したほうが価値がある」

💰 「人生を楽しむために稼ぐ」のに、楽しまずにお金を貯めるのは本末転倒!

⑤ 「人生の時間の価値」を理解する

- 20代の1年と80代の1年は、価値がまったく違う!

- 若いうちにしかできない経験を優先する

- 仕事ばかりでなく、家族や友人との時間も大切にする

⏳ 「時間」は有限。お金よりも価値がある。だから、お金を使ってでも時間を買うべき!

🔹 まとめ

✅ お金は、貯めるだけでなく「経験」に使うことが重要

✅ 健康・時間・お金のバランスを考え、「最適な時期」にお金を使う

✅ 老後にお金を残しすぎず、ゼロで死ぬつもりで計画を立てる

✅ お金を増やすよりも、「人生の幸福度」を最大化することを考える

📢 こんな人におすすめ

- 貯金ばかりして、お金を使うことに抵抗がある人

- 将来の不安で、お金を使えずにいる人

- 「人生を最大限楽しむ」ためのヒントが欲しい人

💡 「ゼロで死ぬ」=人生を全力で楽しむこと!

お金をただ貯めるのではなく、最適なタイミングで使い、後悔のない人生を送りましょう!

ということで、将来を豊かにするだけではなく、今を豊かにする必要があります。

もちろん、オルカンへの積み立ては継続します。

現状では、毎月15万円をオルカンに積み立てています。(預金として置いてあった分をドルコスト平均法でオルカンに変えているだけなので、毎月15万円投資は今年限りなきがしますが)

ですが、それだけでは結局将来への備えでしかありません。

オルカンで生活を豊かにするには、オルカンを取り崩す必要があります。

オルカンを取り崩すって正直老後資金として使い始める段階以前にはできませんよね?

自動で再投資してくれるのがオルカンのメリット(NISA枠的に)なのに、取り崩してしまったら意味がないです。

取り崩してまた投資するのであれば、ただただ枠の無駄遣いですし。

その点、高配当株投資であれば、配当金という形で強制的に現金が手元に転がり込んできます。

ただ、高配当株の個別株投資は紙切れリスクがあり常に管理する必要があるため、楽天SCHDに投資するという結論に落ち着きました。

多少手数料は高く0.2%程度年間でかかりますが、1,000万円投資したとしても、年間2万円で100銘柄の管理をしてくれると考えると破格の手数料なので、これについてはあまり考えないようにしています。

楽天証券なので約0.2%ですが、SBI証券であれば0.1238%の信託報酬(手数料)で運用できて、楽天証券よりも安価なので、今から新NISAを始める方で、SCHDへの投資に興味があればSBI証券のほうがいいかもしれませんね。

まとめ:個別株とインデックス投資ならインデックス投資一択!

個別株投資とインデックス投資であれば、インデックス投資一択になります。

しかし、高配当株投資は個別株を購入するだけでなく、楽天SCHDのような投資信託を通じて購入することができます。

インデックス投資は資金効率という点では、税制面を鑑みても最適効率だと思います。

しかし、インデックス投資では今の生活は豊かにならないため、楽天SCHDのような高配当株投資と組み合わせることで、精神的なストレスを減らしつつ、今の生活も豊かになるような投資が実現できると考えています。