投資は必要だと思っているけど、何から手をつければいいかわからない。

初心者がいきなり投資を始めると大きく損をしないか心配。

こういった悩みを持っている方に向けて、全くの投資初心者の方が、大きな失敗をしないように必要な情報を漏れなくまとめて記事にしました。

投資歴5年のtabi.funといいます!

当記事では、投資初心者がこの記事だけ見れば、投資に必要な知識が得られて、スムーズに投資を始められるように情報をまとめました。

渾身の力を込めて書いたので、結構長くなってしまいましたが、時間を作っていただいてじっくり読んでいただければありがたいです!

今から投資を始めようとしている方へ

まずは我が家の基本スペックを書かせてください。

地方在住で、私、妻、息子(小学生)、娘(保育園)の4人家族です。

夫婦共働きの平均年収ですが、沖縄旅行には毎年1回はいきたいと思っていて、それ以外にも車で行ける範囲で年に数回は旅行にいきたいと考えています。

将来への不安はあるので、貯蓄・投資に余剰資金を全て注ぎ込みたいしたいところですが、旅行(浪費)にもお金を回したい。

そう考えて、家計を見直し、将来の備えもしつつ、今も楽しむ方法を現時点では確立している(つもり)なので、その方法を紹介します!

少し長いですが、ざざっと読んでいただければと思います。

結論を先に書くと、

- 家計管理をする

- 将来必要な分はNISAで投資

- 余剰分を旅費に回す

- 飛行機代はポイ活でANAマイルを貯める

将来への備えだけでなく、旅行にもちゃんとお金を使っていきたいと思ったきっかけが、家族4人で出かけられるのがあと数年かもしれないということに気づいた瞬間でした。

息子もだんだんと大きくなってきて、親離れではないですが今までと同じ関係性ではなくなります。

今の当たり前がいつまでも続くわけではない。

であれば、「今できることは今しておかないといけない」こう考えるきっかけになった本があります。

DIE WITH ZEROという書籍があります。

日本語の副題が、「ゼロで死ね」とあるのですが、なかなか興味深いことが書いてあります。

これまで私の中では、将来のためには今節約できる部分を切り詰めて、可能な限り投資にお金を回すことが重要という考え方でした。

浪費=悪のようなもので、旅行も浪費に分類されるため、できる限り費用を抑えたい・どちらかといえばあまり旅行にお金を使いたくないと考えていました。

しかし、この書籍では、「お金を貯めすぎて後悔することもある」ということが書かれています。

お金を貯めて株式に投資をすれば配当金をもらうことができます。

若くから投資を始めて、継続して投資をし続ければもらえる配当金も多くなります。

ただ、若いうちから思い出にお金を使うことで、それ以降に「思い出の配当」を受け取ることができるという考え方もあります。

お金を貯めて投資に回し、老後にお金があって不安がなくなったところで、その頃には若い頃と同じように体力があるわけではなく、同じことができるわけでもありません。

頑張ってお金を貯めても、死ぬ時に使いきれなければ無駄であると著者は言っています。

また、若いうちに色々と経験にお金を使っておけば、その後の人生の節々で「こんなことをしたなぁ」とか「あそこに家族で行ったのが楽しかったな」などの「思い出の配当」を受け取ることができます。

子供が中学校になれば部活も始まります。旅行についてきてくれるのは小学生のうちだけかもしれない。

X(旧twitter)でフォローしている旅行系アカウントの方も、「子供が中学生・高校生になってくると、海外なら興味をギリ湿すが、沖縄ではもうついてきてくれない」と呟いていたことが印象に残っています。

なので、将来のために節約・投資は大切だが、今しか経験できないことにもっとお金を使っていきたい。と考えるようになりました。

ただ、そうは言っても、ただただ旅行に湯水の如くお金を使っていては散財しているだけで子供の学費すらあやういということになりかねません。

大事なのはバランスです。

バランスを取るには、まずは家計を管理して使える額を把握することが重要になります。

ざっくりまとめるとこんな流れで把握できます。

- 現在の収支を把握する

- 固定費の削減が最優先

- 手取りの8割で生活するつもりで予算配分

- ライフプランを作成して将来必要になる額を計算

- まずは生活防衛資金を貯める

- 将来のためのお金は投資に回す

- 旅行に回せるお金は存分に使う

まずは収入と支出を洗い出してみる

まず行うべきは、収入と支出の洗い出しです。

現状を把握できなければ今後の予定も立てることはできません。

ここでは、可能な限り1年で必要になる支出を洗い出します。

1ヶ月でもできないことはないですが、できれば1年の方がいいです。

理由は、1年で数回しか発生しない費用もあるからです。

- 冠婚葬祭

- 家具・家電の買い替え

- 車の購入・車検費用

- 保険料(家・車)

これらは1ヶ月の支出だけ把握しても出てこないことが多いですが、こういった臨時支出が案外忘れやすいものです。

ただ、今まで家計を管理していない場合、いきなり1年分を洗い出すなど不可能に近いので、各項目を多めに見積もりつつ、1ヶ月家計をつけてみて12倍する感じでもとりあえずはできないことはないと思います。

支出を洗い出したらそれらを以下の4つに分類します。

- 毎月の固定費:家賃、光熱水費、スマホ代、保険料など

- 毎月の変動費:食費、日用品費、医療費、ガソリン代など

- 臨時の固定費:浄化槽代、火災保険、自動車保険など

- 臨時の変動費:家具・家電、旅行、冠婚葬祭など

人によって分類方法は異なりますが、個人的にはこの4つに分類するのがしっくりきます。

分類に迷ったら正直どれに分類しても大丈夫です。

重要なのは、カテゴライズすることではなく、年間支出を抜け漏れなく把握することです。

特に、臨時の変動費の項目が忘れがちです。

1ヶ月の支出実績を年換算(12倍)する場合、その月に結婚式や家電の買い替えがなければ見込めません。

私はいつ支出があるかわからないため、冠婚葬祭は年間10万円、家具家電の買い替えは家にある家電を買い替えた場合の総額を7年程度は使えると見込んで7で割った額をさらに12で割った額を月換算でかかる費用として見積もりました。

例)冷蔵庫、洗濯機、エアコン、電子レンジ、テレビの買替費用が合計84万円とすると、まず年換算で84➗7=12万円/年、12万円➗12=1万円/月という感じです。

最優先は毎月の固定費の削減

では、支出を洗い出したら支出の見直しを行うのですが、まず取り掛かるべきは「固定費の見直し」です。

固定費は文字通り支出する額が決まっているものになります。

そのため、一度見直したらあとは勝手に節約効果が続いていきます。

例えば、スマホをdocomoで契約して毎月10,000円かかっていた人が、ahamoに変更して毎月3,000円に抑えることができた場合、それ以降何もしなくても毎月7,000円勝手に節約できます。

1年間では84,000円の節約になります。

変動費で節約しようと思うとこうはいきません。食費であれば、毎月50,000円かかっていた人が、毎月40,000円に抑えようと思うと、毎月10,000円をこれまでと比べてどこかで節約する必要があるので常に意識する必要があります。

しかし、固定費であれば毎月の支出が固定されているので、一度見直しを行えばあとは勝手に節約効果が続いてくれます。

手間も一度だけで、精神的な負担もなく、効果も大きいため、まずは固定費の節約から取り掛かるのが効果的です。

最初に手をつけるべき固定費の見直しは格安SIMへの変更です。

これまで、格安SIMというと、大手3大キャリア以外の会社との契約ということで、通信速度や対象エリアといった面で不安に思うかたも多かったと思います。

しかし、ここ数年で大手キャリアのサブブランドである、ahamoやpovo、LINEMOなどが出てきました。

これらは、オンラインでの契約が条件となりますが、大手の回線を使いつつ、低価格で利用できます。

概ね3,000円前後で20G程度の容量を使えるため、普通に生活をしている分には十分すぎるスペックです。

私はdocomoに8,000円近く毎月支払っていましたが、ahamoに変更して3,000円になりました。

変更しても通信速度の面では特に問題なく、普通に使えます。

今は楽天モバイルに変更しましたが、こちらも通信面では問題なし。

楽天モバイルは楽天経済圏との親和性もあるため、楽天を利用される方で迷っている場合は楽天モバイルに変えてしまうのもおすすめです!

ahamo → 楽天モバイル に契約変更しましたが、ネットで手続きは簡潔し、eSIMを選択したため手続き後即利用可能でした。

楽天モバイルは使った通信量に応じて段階的に金額が変動し、20G以上で3,000円強が上限額で使い放題なので万人におすすめできます。

最近はプラチナバンドの割り当てもあったためか、今までだったら圏外になっていた地下や田舎の山奥でも電波が入るようになったため、ますますおすすめです。

次に効果が大きいのは不要な保険の見直し。

はっきりいって、

保険は不要

という前提で今の保険を見直す必要があります。

保険と言ってもさまざまな保険がありますが、一例をまとめてみます。

- 医療保険:貯蓄があれば不要

- 生命保険:世帯状況による

- 貯蓄型保険:不要

- 自動車保険:車両保険は不要だが対人は無制限に

- 火災保険:必要だが地震保険は不要

そもそも、保険に加入するのは「もし発生したら自己資金では賄いきれない損害に対応するため」です。

保険の仕組みを理解できれば必要かそうでないかが判断できます。

保険とは相互扶助であり、「起こる確率は低いが、当たってしまうと多大な損失が発生することに備えるもの」であり、誰にでも起こる可能性があるからみんなでお金を出し合って備えようというものです。

例えば、10,000世帯が暮らす世界があるとします。

毎年1世帯は不慮の事故にあって稼ぎ頭がなくなってしまうとします。

稼ぎ頭がなくなると生活ができなくなるので、各世帯が10,000円づつ出し合って、事故にあった世帯がそれらをもらえるとします。

この場合、各世帯から集めた計1億円を不慮の事故にあった世帯がもらえることになります。

保険の概念を簡略化するとこんな感じです。

現実では、世帯間のやり取りではなく、その間に保険会社が入ります。

当然営利企業なので、みんなから集めたうちの何割かが保険会社の取り分となり、残りが配分されることになります。

この観点で考えると、必要な保険がわかってきます。

医療保険が最たるもので、医療保険は入院した場合に日額5,000円が出るとか、見舞金が出るというものですが、間に保険会社が入っているため、前提として自分が払った金額以上に儲けることができる確率は低いです。

では、いざ医療保険を使うとなった場合にかかる費用ですが、入院時の自己負担費用の平均は約20万円と言われています。

この20万円は全年齢の平均なので、若ければ入院日数も少なくなるため費用も下がります。

つまり、かなり多めに見積もっても、20万円程度あれば普通の人なら入院したとしても医療費を賄えるということです。

また、医療費が高額になる場合、高額療養費制度というものがあるため、一定額を超えた医療費は加入している健康保険組合が負担してくれます。

まったく貯金がない場合、何も入らないとこの20万円すら払えないと思うので、その場合は都道府県民共済の月額2,000円のプランで十分です。

生命保険も世帯状況によっては不要です。

極端な話、単身世帯なら生命保険は不要。

そもそも、生命保険に加入する目的は、自分が死亡した時に残された家族が生活していくための資金を用意するためです。

なので、生命保険が必要かどうかは、自分が死んだあとの家族の収入と支出でたらない分が支給される保険内容であるべきです。

よくあるのが、死亡したら一時金で1,000万円などまとまったお金が出るというもの。

私も以前はこちらに加入して毎月2万円近く払っていました。

死亡したら1,000万円の一時金が出て、60歳まで支払えば、解約するときには支払った元本分がそのまま戻ってくるというもので、加入した際は「死亡したらお金がもらえて、死亡しなくてもお金が返ってくるなんて最高!」と思って契約しましたが浅はかでした。

浅はかな点としては、

- 自分が亡くなったあと本当に必要な金額を把握していなかった

- 貯蓄型の保険より投資をした方が効果的であった

この2点になります。

そもそも、私が亡くなった場合、家族には遺族年金が支給されます。

ざっくり計算で13万円/月程度。

妻が今までと同様に働くことができる前提であれば正直これだけでも生きていくことはできます。

ただ、今と同等の生活を続けることを考え、FWD生命の収入保証保険に加入しました。

こちらは月額2,100円程度で、私が亡くなったらそれ以降65歳まで毎月10万円が支給されます。

私の預金や投資分もあるので、おそらくは生活に困ることはないでしょう。

また、そもそも貯蓄型の保険を分解すると、掛け捨ての生命保険と投資信託になります。

ここで、元々加入していた2万円の保険を掛け捨て保険と投資に分解してみます。

大手保険代理店で死亡時1,000万円の35歳〜65歳まで月額保険料が3,033円でした。

ということで、20,000円の貯蓄型保険の内訳としては、

- 死亡時1,000万円の保険料:約3,000円

- 投資信託への投資額:約17,000円

に分解できます。

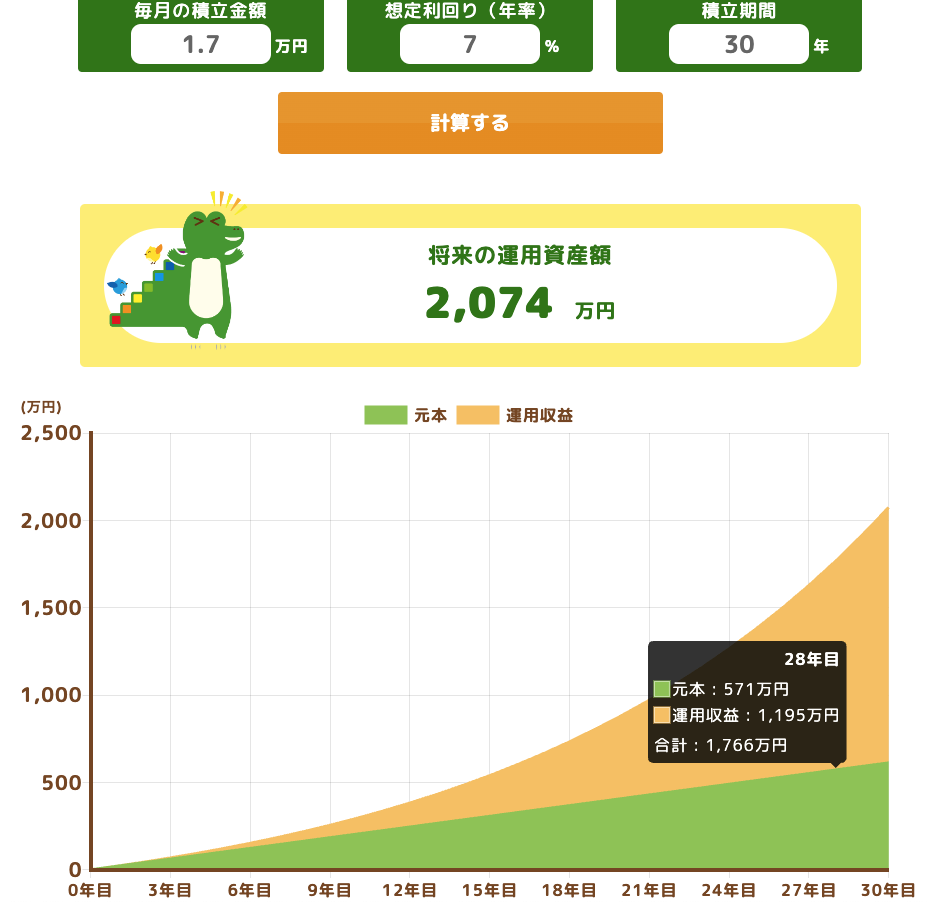

よって、残りの17,000円で毎月投資信託(年利7%)を購入するとします。

運用利回りについては、金融庁のHPで計算できるのでやってみたところ、2,000万円を超えました。

運用収益が約1,200万円で一括で取り崩した場合約20%税金がかかるため、手のこりは960万円。

元本と合わせると約1,500万円となります。

仮に、貯蓄型保険に加入していた場合、元本は720万円なので、無事死ななければ720万円が返ってくることになります。

同等の保証内容を掛け捨て保険を契約し、残りを投資に回すことで、最終的な手元に残るお金が倍近く異なることが確認できました。

ちなみに、私は貯蓄型保険に160万円近く支払って途中解約したので返ってきたのは120万円弱でした。

痛い出費でしたが、まだこのタイミングで気がつけてよかったです。

投資については後ほど説明しますが、2024年から新NISA制度も始まっており、運用益が非課税になるため、なおさら投資に回した方が効果的な環境になってきました。

保険の話が長くなってしまいましたが、サブスクの見直しも大事です。

結論からいえば、AmazonPrimeだけで大丈夫です。

他は解約しましょう!

サブスクってひとつひとつの金額は1,000円未満で家計への負担は軽いように思いがちですが、幾つも重なると数千円となり、年間で考えると結構な額になります。

自分でも気づいていない(忘れてしまっている)サブスクもあるかもしれないので、この機会に一度自分が何のサブスクに入っているか整理してみてください。

家計を把握するために、クレジットカードの履歴を遡ったり、色々と手間がかかったことかと思います。

ただ、家計の把握は今後もする必要があるので、今後の手間を減らすためにも、マネーフォワードなどの家計簿アプリを導入することをおすすめします。

家計簿アプリを導入して、銀行口座やクレジットカードを紐づけることで一元管理をすることができ、支出の把握がしやすくなります。

シェア的な面で言えば、マネーフォワードがおすすめされていますが、個人的にはマネーツリーが使いやすいかなという印象です。

このあたりは更新頻度やアプリの画面レイアウトなど何が自分にとって使いやすいかは個人差があると思うので、自分が気に入ったものを探してみるといいと思います。

何を使うかが重要ではなく、家計を把握するための手間を減らせることが重要なので。

ただし、あくまで家計簿アプリは支出を把握するためのものであり、予算管理はできません。

なので、予算管理についてはgoogleスプレッドシートなどで行う必要があります。

先ほどの家計簿アプリと関連して、支払い関係は基本的にキャッシュレスにする方が、管理が楽になります。

家計簿アプリとクレジットカードを紐付ければ勝手に集計してくれますが、現金払いが一部混じっていたりするとその分は別途現金支出として記録する必要があります。

私の場合は、家計簿アプリでは支出金額を把握するために使っており、予算管理はGoogleのスプレッドシートで管理しているのですが、現金支出があるとスプレッドシートに都度手打ちする必要があり手間なので、少額でもクレカで払うようにしています。

巷では、クレジットカードは1枚に統一した方がいいという話も聞きますが、私は2枚運用をおすすめします。

1枚目は楽天カードで楽天証券で投資信託購入用と個人的な浪費に支出する際に使います。

2枚目は主に食費や日用品日などのメインの家計の支払いで使う用にしています。マイルを貯めたいのでANAカードを使っていますが、これについては何でもいいと思います。

家計簿アプリで集計する際も、楽天カードでの支払いのうち、投資信託購入以外の分は浪費で使ったとひとめでわかるので、支出項目で分けることなく全て浪費としてカウントできます。

2枚目のカードは食費や日用品の購入、自動車保険の支払いなど主に家計として支払うべきものに使っているため、こちらは費目ごとに分類するだけという感じです。

個人的な浪費なのか、家計として管理すべき支出なのかがクレジットカード単位で分かれているので、集計の際に判別の手間がなくおすすめです。

基本は収入(手取り)の8割で生活

ここまでで、支出と収入は把握できていて、固定費の削減もある程度できていると仮定します。

この次の段階は、毎月の支出上限を決めて、各費目に予算配分をしていきます。

おすすめなのが、収入の8割で生活するということ。そして、残りの2割は投資に回します。

世帯の毎月の手取り収入が40万円の場合、その8割の32万円で生活できるように予算配分をするといいです。

残りの2割の8万円は貯蓄・投資に回しましょう。

貯蓄・投資に回すのは定額で決める方法と定率で決める方法があるのですが、定率がおすすめです。

定額の場合、年々世帯年収が上がっていく場合でもそれに応じて額を増やす基準が曖昧ですが、定率で収入の8割と決めておけば、年に1回程度見直しのタイミングを決めることで、収入が上がれば自動的に貯蓄・投資に回す額も連動させることができます。

ただし、人生にはお金のかかりどきと言われるタイミングが3回あります。

- 子供ができて小学校に入るまで

- 子供が高校生〜大学生

- 定年後

この時期はどうしてもお金がかかってしまいます。

子供ができて幼稚園に入るまでは、仮に夫婦共働きだったとしても産休〜育休期間はどうしても一馬力になります。

また、子供を保育園(こども園)に入れたとしても、保育料がかなり高いですし、オムツ代などの消耗品もかかります。

我が家も保育園に通わせていますが、保育料で毎月4万円程度飛んでいくのが地味に痛いです。

子供が高校生になると塾代などがかなり高くなってきます。

その後、大学に行くとなると、自宅から通う国立大学でも400万円程度は用意しておかないとたらなくなる可能性があります。

子供は一人当たり1,000万円程度はかかると言われているため、大学生になるころには貯める余裕などなくなるでしょう。

定年後は言わずもがなで、どこまで再雇用で続けるかは置いておいて、収入が減り年金だけになるとどうしても足らなくなります。

こういった時期は収入の8割で生活するのは他をかなり切り詰めることになるので難しい時期です。

お金のかかりどきがあればお金のためどきもあります。

一般的には、ためどきも3回あります。

- 就職〜結婚、1児出産まで

- 子供が小学生〜中学生

- 子供が独立後

子供が複数いる場合、かかりどきとためどきが重なる期間もあると思いますが、ざっくりこんな感じです。

就職してから結婚までが貯めやすさでは最も貯めやすい時期ですが、単身者には単身者なりの誘惑が色々とあると思うので、否応無しに出ていくお金があるわけではないですが、周りに流されているとなかなか貯めづらいかもしれません。

結婚すると、結婚式や新居の段取りなどでまとまったお金が出ていってしまいますが、一人目の子供が生まれるまではまだためどきは継続です。

理想を言えば、ここで夫婦で倹約習慣をつけておくと、出産後の色々とストレスがかかるタイミングでも生活習慣を大きく変えずに節約生活を続けることができます。

子供が全員小学生〜中学生の間もためどきです。

我が家は田舎暮らしなので、まだ塾などには行かせておらずこどもチャレンジを購読し、スイミングを習っている程度なのでそこまでかかりどきではないなという印象です。

「収入の8割で生活して残りを貯金・投資」

と言ってきましたが、もちろん7割で問題なく生活できるのであれば7割で生活して残りを貯金・投資に回す方がいいです。

お金は貯められる時に貯めておかないと、かかりどきに足らなくなることほど辛いことはありませんし。

ただ、今の生活を犠牲にした節約は誰でもできるものではありません。

この話は他の説明ももろもろ終わった段階でしようと思いますが、今できることは将来もできるとは限りません。

今しかできないこともあります。

体が健康な間しかできないこと、子供が小さい間しかできないこと、、、

今しかできないことはあります。

「将来のための貯金・投資」と「今しかできなことにお金を使う」

このバランスが大事だと思います。

ただ、バランスを取るには、将来いくら必要な想定で今いくら使っても大丈夫か?がわからないと検討もできません。

なのでこの話はまた最後にしたいと思います。

ライフプランを作成する

ライフプランというと、人によっては「無料の保険相談」で作成してもらったという人もいるかもしれません。

それがあてにならないとは言いませんが、結局は保険を売りつけるための道具なので、自分自身で状況を整理するためにも一度作成してみることをお勧めします。

こんな感じで無料のGoogleスプレッドシートを使って作成できます。

学費に関しては、生命文化保険センターが小学生〜大学生までの学費の一般的なものを掲載してくれているのでそちらを参考にしました。

費目ごとに各年代で想定する必要額を書き出して、想定される年間でかかる費用を計算します。

その後、世帯の手取りベースでの金額の年額との差分がプラスであればそれが勝手に貯まる額になります。

その額の累計を取れば、今後必要になる額がわかるというものです。

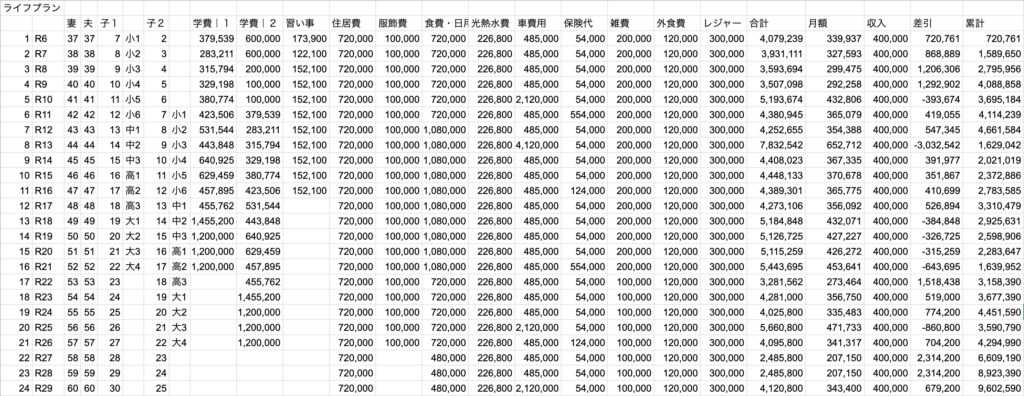

私は田舎暮らしなので車が欠かせません。仮に15年ごとに新車を購入する想定でライフプランを組んでみましたが、上記の感じになりました。

月40万円を夫婦で出し合う(ボーナスを含まず)想定でも、定年までは不足なく生活する見込みが経ちました。

ライフプランは、「いつまでに」「いくら必要か?」を把握するのに役立ちます。

いろいろ触ってみて、例えば月40万円から月30万円に変えてみるとどうなるか?どの段階でお金が足りなくなるか?

ということを確認してみて、最低限この程度は貯蓄に回しておかないと生活が成り立たないラインを把握しておく必要があります。

また、国立大学に2人とも進学する想定で表を作っていますが、両方とも私立の理系に下宿して通うという最大にお金がかかる想定をするのであれば月40万円では全然足りなくなることでしょう。

最低限今後必要になる額がわかれば、それ以外の分は貯蓄・投資に回すか浪費に使うかの選択肢が出てきます。

ライフプランで現役時代にお金が足りなくなることはないことがわかったので、老後にいくらお金がかかるかも計算しておきます。

今は新NISAが始まり、合計1,800万円までは非課税で運用できます。

仮に世帯の手取りの40万円を生活費に使うとしてライフプランを作成したので、手取りの残りの額をどうやって振り分けるかの話になります。

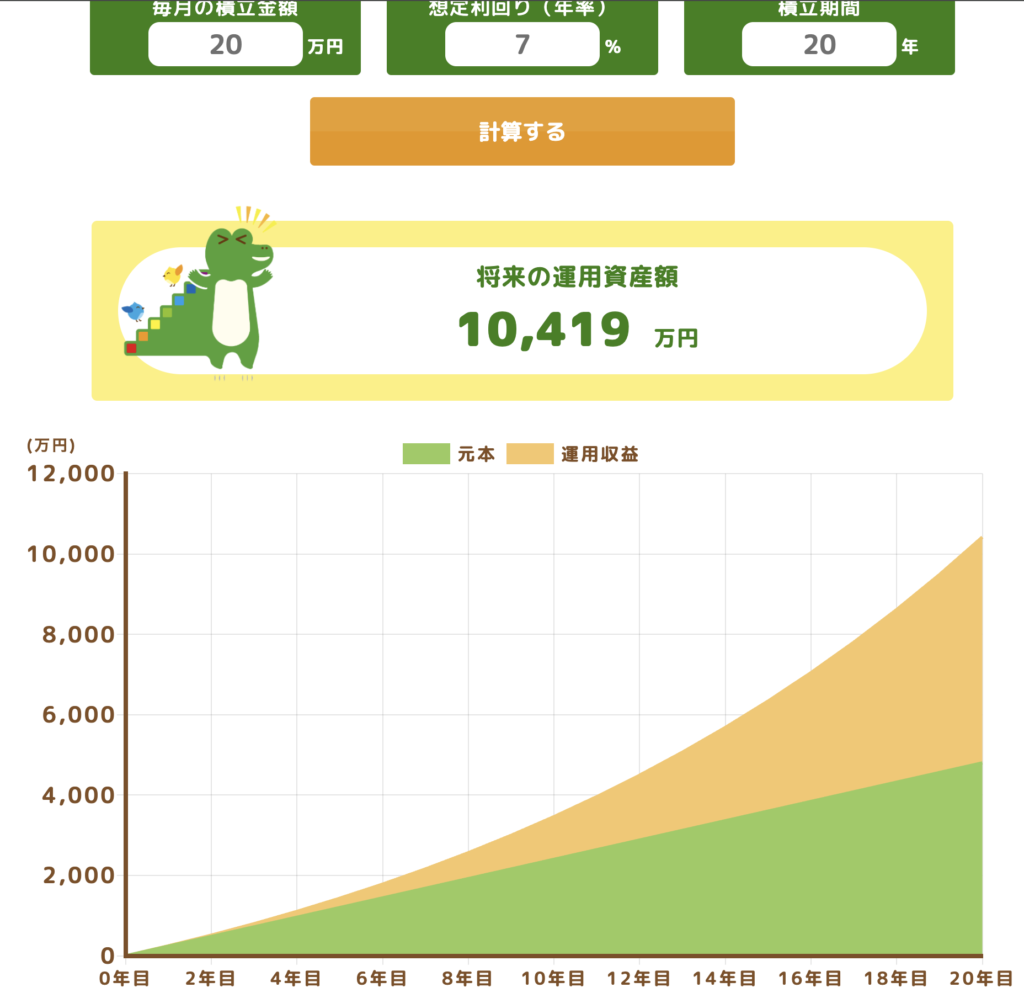

仮に、手取りの残りが10万円でボーナス手取りが世帯で120万円ある場合は、年間240万円はライフプラン以外で余剰資金があります。

これを全額新NISAに投資すれば、想定利回りを7%として20年間積み立てるとして、

1億円を超えてきます。

インフレが多少進んだとしても、これくらいあれば十分ではないでしょうか。

仮に運用利回りが5%だったとしても8,000万円は超えてきます。

※月20万円(夫婦それぞれ月10万円)が計算しやすかったので適当に想定しました。

老後は2,000万円必要とか、4,000万円必要とかいろいろ言われていますが、概ね5,000万円世帯であれば安心できると思うので、そのあたりを捻出できる見込み額を計算してみるといいと思います。

先ほど載せたライフプランでは、年間の旅行費用を30万円と見積もりました。

しかし、生活に余裕があるのであれば、余剰資金を全て貯蓄と投資に回すのではなく、浪費に回してもいいんじゃないかと思います。

死ぬ時にたくさんお金があればこどもたちは喜ぶかもしれませんが、後悔はないでしょうか。

老後に足らなくなると不安だからと言ってお金を溜め込んでばかりで経験に何もお金を使わなかったらどうでしょう。

死ぬ時の後悔で最も多いのは、「自分に素直に生きればよかった」というものらしいです。

馬車馬のように働いてお金を貯めることだけが正解ではないはずです。

子供もいつまでも小さいままではありません。

正直、早く手がかからなくなる時期にならないものかと思う日々ではありますが、かからなくなったらなったでそれは少し寂しくなる気もします。

「ぱぱー!」と言って笑顔で求めてくれる間、今しかできない経験を子供達と作っておくことで、老後になって思い出の配当を受け取りながら豊かな生活を送れるのではないかとおもいます。

※書籍:DIE WITH ZERO にかなり影響されています。

年間旅行費用を30万円と見積ましたが、もっと捻出できるかもしれない。

自分の小遣いはライフプランから差し引いた手取りから投資に回す額を差し引いた残りになるのですが、それを減らしてでもどこかに出かけるのを増やしたほうが満足度が高いかもしれない。

将来にかけて投資利回りも確定ではないですし、いつか必ず暴落はきます。

この先何が起こるかわからないので絶対はなく不安も拭えないですが、それでもバランスをとりながら今の生活も充実させる必要があります。

ここにきてまた話を戻すようで申し訳ないですが、固定費の節約はマストです。最優先です。

ライフプランを作成して将来必要な額を把握できたとしても、そもそも高すぎる金額で見積もっていては想定が狂ってしまいます。

将来を予測するにあたって変数は少しでも減らしたほうがいいです。

- 保険の見直し

- 格安SIMへの切り替え

この2つは効果が大きい割に手間が少ない節約の代表例なので、最低でもこの2つの見直しは行った上でライフプランを検討してください。

年間支出が10万円単位で平気で変わってきます。

今の生活を変えるのはストレスがかかって後回しにしたくなるところです。

私も重い腰を上げるのには苦労しました。

しかし、やれば絶対に効果がありいます。

面倒なことほど終わらせれば精神的にもスッキリします。

この記事を読むのを止めてでも固定費の削減を今からやってみてください。

ポイ活で旅行費用を補填

固定費を節約し、ライフプランも作成してどれくらい貯めたらいいか把握したけれど、もっと旅費にお金を使いたいという方は、ポイ活をしてみてください。

私は、ポイ活で貯めたポイントをANAのマイルに交換することで、沖縄旅行の飛行機代を浮かせています。

年1回〜2回いく程度であれば余裕で貯めることができるので、飛行機で旅行に行きたいところがある方にはマイルに交換するのもおすすめです。

※マイルに交換しなくていいよって方の場合はそのまま銀行に振り込んでもらうのが手間も少なくておすすめ。

ただし、前提として節約とライフプラン作成はマストです。

ここが終わっていないのにポイ活にはまだ手を出す段階ではないと思っています。

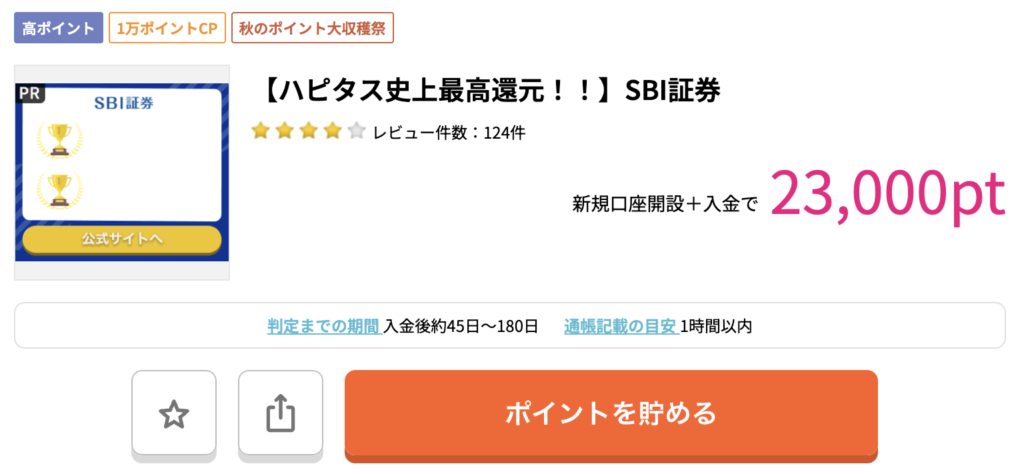

ただ、投資を始めるにあたってはお得な案件(SBI証券の口座開設で20,000円分のポイントがもらえるなど)もあるため、節約と同時並行で投資も始める方もいることを鑑みると、ポイ活サイトへの登録はしておいてもいいかも・・・というところ。

ポイ活サイトはいくつもありますが、おすすめはハピタスです。

上記リンクから登録すると、私からの紹介で登録したという扱いになり、キャンペーンに応じたポイントが余分にもらえます。概ね、1,000ポイント〜2,000ポイントくらいがもらえる印象です。登録していただくと、私も200〜300ポイントくらいもらえるので使っていただけると私も嬉しいです。

ハピタスを代表とするポイントサイトを利用してポイントがもらえる仕組みを解説します。

SBI証券の口座開設をすると、20,000円分のポイントがもらえるのですが、そのお金の出どころから説明したいと思います。

※記事を書いている時は通常よりももらえるポイントが増えて23,000ポイント(23,000円分)でした。いつもは大体20,000ポイントの印象がありますので、20,000ポイントとして説明します。

そもそも、20,000円がどこからきているか?ですが、これはSBI証券から支払われることになります。

ただ、20,000円が直接もらえる訳ではなく、ハピタスのポイントとしてハピタスを経由してもらえます。

SBI証券 → ハピタス → 私たち

という流れです。

SBI証券としては、SBI証券の口座を多くの人に口座開設してもらいたいので、あの手この手で見込み客にアプローチします。

最たる例がテレビ広告です。

SBI証券は広告費を支払うことで、テレビCMを流し、それをみた人が口座開設してくれることを見込んでいます。

ハピタスを経由して口座開設すると20,000円もらえるというのもこれと同じことです。

SBI証券としては広告費を払って口座開設をしてもらうというのは変わりません。

お金の流れが、テレビCMならSBI証券からテレビ局に流れるところが、ポイントサイトの案件としてハピタスに広告費が流れているだけです。

なので、簡潔に説明すると、SBI証券が広告費として支払った金額の一部をポイントとしてハピタスからもらえるという感じです。

※ハピタス公式サイトより

ポイ活で貯めたポイントの用途ですが、指定した銀行に振り込んでもらうこともできますし、各種ポイントに交換することもできます。

各種ポイントの一例としては以下のポイントが挙げられます。

- dポイント

- pontaポイント

- Vポイント(旧Tポイント)

- PayPayポイント

- Amazonギフトカード

自分がよく使うポイントに交換するのがいいと思いますが、私は旅費を節約するためにANAマイルに交換しています。

ハピタスからANAマイルへの交換は直接だとレートが良くないので、複数のポイントを経由するのですが、ここで説明するとややこしいのでまた別の機会で説明しようと思います。

私も一時期陥っていたのですが、ポイ活に集中しすぎるのは微妙です。

SBI証券とか、クレジットカード発行などで数万ポイントがもらえるのは魅力なのですが、対してポイントがもらえない案件も多いです。

少しでもポイントを貯めようと頑張ったところで、普通に働いたほうが早いんじゃない?ってものも多いので、「少しでも多くポイントを貯めよう」という考え方はおすすめできません。

マイルを貯めるのにかなりハマっていた時は、マイルを増やす手段がハピタスしかなかったのでやらざるを得ませんでした。

しかし、そうでない場合、生活費の足しにするだけの場合は、「条件に合う高いポイントがもらえるものだけやる」というスタンスでちょうどいいと思います。

投資は必要

話は少し戻りまして、ライフプランを作成し、自分が今後いくら必要で、今いくら使えるかがぼんやりとわかると思います。

前提として新NISAを活用して投資をする話をしましたが、中には投資に対していい印象を持っていないというか、どこか自分とは関係ないと思っているかたもいると思います。

しかし、ものの見方を変えれば、証券口座を持っていないという方も投資をしていると言えます。

投資をしていないということは、日本円だけを貯金で持っている状態です。

これは、言い換えれば「日本円に集中投資している」ということと同じです。

日本はここ30年ほどほとんどインフレをしてこなかったため実感が湧きませんが、通貨の価値は減少していく運命にあります。

日本政府も毎年の物価上昇目標を2%としており、目標通りであれば1年で2%の物価が上昇します。

10年間仮に目標通りに推移した場合、約20%物価が上昇します。

100万円で買えていたものが、10年後には120万円出さないと買えなくなります。

100万円を投資すれば、年利7%で運用できた場合、倍の約200万円になります。

もちろん、暴落が来て50万円になっている可能性はありますが、預金していた場合は年利0.1%としても10,000円程度しか増えません。

「投資をしないとインフレに負けることはわかるけど暴落したらどうするんだ」

と思う方もいると思います。

ただ、過去の実績から、暴落しても数年で元の水準に戻ることが確認できます。

83%も下げた世界恐慌ですら15年で元に戻っています。

そもそも、我々庶民が新NISAでできるのは毎月積立NISAです。

一部の資金が潤沢にある方は、年初一括360万円投資なんてやってますが、資産形成をこれから行うフェースでは、毎月決まった額を家計から捻出して投資することになります。

この場合、資産形成期に暴落がくることはむしろ願ったり叶ったりです。

一括で資産を購入した場合、買ったものが下がるだけなので資産が減るだけなのですが、我々は長い時間をかけて少しづつ資産形成をすることになります。

もちろん、すでに買ったものは評価額が下がりますが、歴史的にみて数年で元に戻ります。

また、今後買う分については、暴落した分今までよりも安く買うことができます。

なので、むしろ暴落はバーゲンセールと同じで、資産形成期にくる分には悲観すべきものではないです。

※レバレッジ商品などは暴落時に強制決済の危険性があること、手数料の関係から長期投資には向かないため、そもそもやるべきではないと個人的には思います。

そもそも、投資の目的はなんでしょうか?

ここがはっきりしていないと暴落時に慌ててしまいます。

個人的におすすめなのが老後資金と割り切ってしまうことです。

老後資金と割り切ることで、暴落が来た際も気持ちに余裕がもてます。

取り崩すのは老後のみ。

今何歳かにもよりますが、10年後以上であれば気持ちに余裕が持てます。

また、老後になったからといって一気に全額取り崩す必要もありません。

よく言われるのが4%ルールというもので、毎年投資額の4%を取り崩していけばほぼ資産が尽きることなく生活ができるというものです。

ただし、前提として投資を始めるのは生活防衛資金を貯めてからです。

生活防衛資金とは、なんらかの事情で仕事ができなくなっても半年〜1年は生活ができるだけの資金です。

1ヶ月の生活費が20万円であれば、半年〜1年なので、120万円〜240万円ということになります。

これは、何があっても基本的には手をつけないお金です。

投資に回すのは、これを超えてきた金額になります。

生活防衛資金はそもそも急な出費に対応するためのお金なので、不要な保険も解約できることになります。

少し前の項目でも伝えましたが、平均的な入院にかかる自己負担は20万円程度と言われています。

入院日数が伸びれば金額も高くなりますが、そもそも今時長くは入院させてもらうこともできません。

自己負担20万円が払えない場合は民間の医療保険に加入するしかないですが、生活防衛資金があればこういった保険も解約することができます。

なので、投資を始める前提としては、生活防衛資金が貯まっていることが必須の条件となります。

投資において重要なのは、リスクの分散です。

「卵を一つのかごに盛るな」という格言もありますが、一つの銘柄に集中的に投資することほど怖いものはありません。

この際たる例が「東京電力」です。

もともと、インフラ系で安定しており、何が起きても潰れることはない優良株と言われていましたが、東日本大震災により最大95%ほど株価が下落し、配当もなくなりました。

歴史的にみてもこれ以上ない優良株でしたが、天変地異には勝てません。

今後何が起こるかわからないため、いかに優良な株に投資するといえども分散は欠かせません。

このことが「対象銘柄」を分散させることが重要と言われたりするのですが、リスクを分散させるという観点では、他に「時間」と「地域」の分散も重要です。

「時間」の分散とは、投資対象を購入するタイミングを分散させるということを指しており、有名なのがドルコスト平均法です。

株式などを一定期間ごとに一定金額で購入する投資手法です。価格が高い時には少なく、安い時には多く購入することになります。

例えば、手元に120万円があるとして、これを投資するとします。

一括で投資する場合は一度に120万円を投資すればいいのですが、ドルコスト平均法を用いる場合、毎月10万円を12ヶ月間投資することになります。

一般的に、株式は変動し、長期的に見れば上昇することが期待できますが、短期的には下落することもあります。

ドルコスト平均法で投資する場合、株価が上昇した場合は購入数量を減らし、株価が下落した場合は購入数量を増やすことができるため、平均購入単価を低く抑えることができます。

※一括投資と分割投資(ドルコスト平均法)では、歴史的に見ると一括投資のほうが優位性がある(早くから市場にお金を投入しておいた方がリターン期待値が大きい)と言われていますが、暴落局面が予見される場合に精神的な負担がすくないというメリットが投資初心者には大きなメリットであると考えられます。

「地域」の分散とは、日本株にだけに投資するよりは、全世界に満遍なく投資した方がリスク分散になるということです。

一部の国・地域に偏った投資をした場合、その地域特有の災害などが起こった場合の影響が大きいため、全世界に満遍なく投資することがリスク分散に繋がると言われています。

投資をするなら3つの分散を意識することが重要ということは説明しましたが、これらを兼ね備えた投資対象が「インデックス投資」になります。

インデックス投資は、市場全体の動きを表す指数(インデックス)に連動することを目指す投資商品(インデックスファンド)に投資する手法です。

ニュースや新聞などで、「日経平均が最高値更新」と言っているのを聞いた覚えはありませんか?この日経平均もインデックスです。

インデックス投資は平たく言えば株の詰め合わせパックを購入しているのと同じことです。

日経平均は日本株のみですが、全世界の株式インデックスもあり、これに投資する投資信託で有名なところが「eMAXIS Slim 全世界株式(オール・カントリー)」です。

正直、投資対象に迷ったら「eMAXIS Slim 全世界株式(オール・カントリー)」に投資しておけば問題ないとまで言われています。

ですが、そもそもインデックス投資がなにに投資しているか?を理解しておく必要があります。

eMAXIS Slim 全世界株式(オール・カントリー)(長いので以下オルカンと表記)は全世界の株式の詰め合わせパックのようなものなので、何に投資をしているかと言えば、全世界の株式に少しづつ投資していると言えます。

しかし、本質としては「人類の発展に投資している」と言えます。

歴史的に見れば、この200年で株式は右肩上がりに上昇してきました。

世界全体のGDPの上昇に伴い、全世界の株価も飛躍的に上昇してきています。

短期的に見れば暴落で評価額が下がることもあります。暴落は避けることができません。

ですが、暴落したとしても数年で元に戻っています。

投資初心者が最も行ってはいけないことが、暴落時に投げ売りしてしまうこと。

長期投資をするつもりで初めて、暴落が来ることを想定していたとしても、いざ暴落に直面して利益が少なくなってくると怖くなって売却してしまいます。

2024年8月5日に日経平均株価が過去最大の下落幅を記録し、世界的な株価の下落がありました。

併せて、円高方向にも動いたため、オルカンに投資していた方は株価下落と円高のダブルパンチを食らったことになります。

Xではこの下げによって損切りをしたであったり、投資はもうしないという投稿をする方がいましたが、このような暴落局面でも投資を継続する必要があります。

人類の発展に投資していると認識して、短期的には暴落することがあっても、15年以上の長期的な視点で見れば株価は上昇しているはず。

と思うことができれば、下落・暴落局面でも耐えることができるのではないかと思います。

現に、私も8月の下落局面ではニュースで暴落が来ていることを知りましたが、精神的に不安になることは一切なく、むしろ「下がってくれたほうが今後安値で投資信託が買えてラッキー」くらいの感覚でした。

前述の通り、私の投資目的は「老後資金」一択です。

なので、今後十数年は定額で毎月投資する予定なので、むしろ今は下がってくれていたほうがありがたいまであります。

eMAXIS Slim 全世界株式(オール・カントリー)に投資しておけば問題ないと言われているという話をしましたが、eMAXIS Slim 全世界株式(オール・カントリー)の優位性としては手数料の安さがあります。

全世界株式に投資する投資信託はたくさんありますが、ほとんど内容は同じで違うのは手数料くらいです。

手数料は「買付手数料」「信託報酬」「売却時手数料」に分けられますが、手数料が安くて人気の商品は、「信託報酬」以外は0円です。

- 買付手数料:投資信託購入時の手数料

- 信託報酬:投資信託を保有している手数料

- 売却時手数料:投資信託売却時の手数料

なので、信託報酬以外の手数料はかからない前提で、比較すべきは信託報酬です。

信託報酬は、管理手数料であり、投資信託を保有していることで日ごとにかかってくる手数料です。

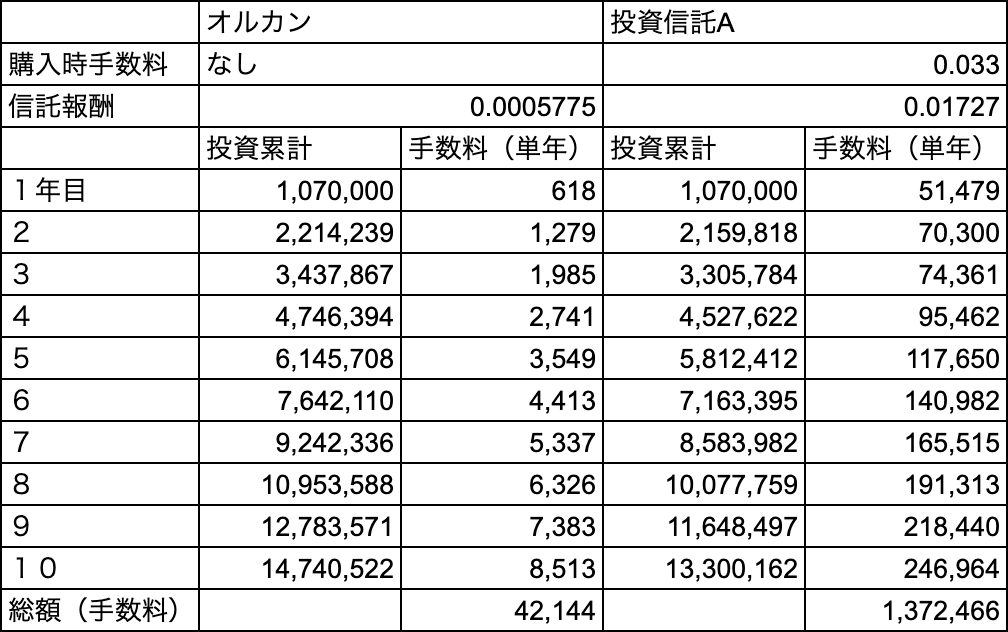

eMAXIS Slim 全世界株式(オール・カントリー)であれば、手数料は年間0.05775%です。

例えば、1,000万円のオルカンを保有している場合、年間で1,000万円✖️0.0005775=5,775円です。

これに対し、銀行などの窓口で売っている商品は手数料が高い傾向にあります。(窓口職員の人件費もかかるため、仕方ない気もしますが)

銀行のNISAのページなどを見ると購入ランキングで人気上位の投資信託で手数料が高めのもの(投資信託Aとします)があったので、10年間仮に毎年100万円を投資すると仮定して比較してみます。

投資信託Aは買付手数料が3.3%で、信託報酬が1.72%とします。

手数料%なんてそんなに変わらないんじゃないの?

と思った方も、この表を見れば印象が変わるのではないでしょうか。

条件としては、年の初めに一括で100万円を投資するというのを10年繰り返した場合の金額になります。

投資累計の列は累計額なので、オルカンであれば10年後には1,000万円が14,740,522円になっているということになります。

逆に、投資信託Aではトータルで手数料が1,372,466円かかるので、年利7%で運用できたとしても13,300,162円にしかなりません。

手数料の差が130万円程度ですが、投資累計の差が144万円近くなのは、手数料が大きく、毎年かかってくるため、投資元本自体が投資信託Aのほうが少なくなることによる差分です。

相場が良くて想定通りに7%のリターンが出たという状況でもこれだけ差が出てくるので、如何に手数料の影響が大きいかがわかると思います。

また、手数料が大きい分、投資信託Aには何かメリットがあるかと言えば特にないです。

某銀行での純資産ランキング(販売ランキング)1位だったので比較対象にしましたが、これは手数料が高いから銀行が売りたくて売っている(のではないかと想像)のであって、いいものだからとかサポートが手厚いからという理由ではないです。

こう言った手数料の高い商品を回避する方法としては、「最初から銀行や証券会社の窓口には行かない」ということが最も有効な対策です。

また、どこでNISAやったらいいかわからないという場合は、「楽天証券」か「SBI証券」のどちらかにしておけばまず間違いないです。

私は楽天証券の積立NISA口座を持っていたので、新NISAも楽天証券で継続しました。

楽天オルカンという投資信託を購入すれば、投資信託保有ポイントという投資信託保有額に応じてポイントがもらえる制度があったので、楽天オルカンを購入しています。

楽天オルカンは現時点では手数料最安で、投資対象はeMAXIS Slim 全世界株式(オール・カントリー)と同じです。

SBI証券のほうがいい方は、SBI証券のNISA口座を開設してeMAXIS Slim 全世界株式(オール・カントリー)を買えば同じことになります。

※楽天オルカンとeMAXIS Slim 全世界株式(オール・カントリー)では手数料の差はほとんどありません。手数料が大事ということを書きましたが、ここまでくるともはや誤差なので、楽天・SBIについては好みで選んだらいいと思います。

GoogleでSBI証券と検索して口座開設したら何ももらえませんが、少し前に紹介したハピタスを経由することで、ハピタスのポイントがもらえます。

SBI証券なら23,000ポイント、楽天証券なら8,000ポイントもらえます(記事執筆時)

SBI証券なら三井住友カード(NL)があるとクレジットカードからの投資でポイントがもらえますが、三井住友カードの発行もハピタスにあり、これで7,000ポイントもらえます。

楽天証券の場合、楽天カードからの投資でポイントがもらえますが、三井住友カードと同様にハピタスから発行すると2,000ポイントがもらえます。

このように、とりあえずハピタスを経由して発行しておけば、10,000ポイント〜30,000ポイントくらいは得ができます。

旅費を捻出する方法 まとめ

- 家計(収入・支出)を把握する

- 将来いくら必要かを計算(ライフプラン)

- 投資に回す分・浪費に回す分を計算

- 楽天orSBIでオルカン投資

- ハピタスでポイ活して旅費に充当

ざっくりまとめるとこんな感じです。

将来に不安を抱えたままだと、今いくら使えるかわからない状態でお金を使うことになります。

未来は誰にも予想できないので、皮算用なことには変わりませんが、将来いくら必要かがわかれば、ある程度逆算することができます。

オルカン投資で年率7%はある程度妥当なラインですが、不安であれば5%程度で計算して将来の生活が成り立つラインを計算してみてください。

今投資を全くしていないという方は、一度投資をする場合としない場合をシミュレーションしてみて、いくら変わるかを把握してください。

かなり大きく違ってくるはずです。

金融庁の「つみたてシミュレーター」が計算するのに役に立ちます。

ある程度将来かかる費用が予測できて、積み立てるめどもたてば、残りのお金は何に使っても自由です。

私の場合は旅行に使っています。

また、私の場合は沖縄に行きたいので、飛行機代を節約するためにマイルを貯めています。

ハピタスで貯めたポイントはマイルに交換することができるので、

- ハピタスでポイントを貯める

- ポイントをマイルに交換

- マイルで沖縄へ

という感じですが、本記事の目的は収入と支出を洗い出して、旅費に使っても大丈夫な金額を把握してもらうことが目的なので、マイルを貯める方法については別記事で解説しようと思います。