節約で最初にすべきこと

節約をしようと思った時に最初にやるべきことは固定費の見直しです。

固定費の見直しが大事なのは知ってるよ〜

という方もいるかもしれませんが、実際にできていますでしょうか。

固定費の節約って面倒なので、なかなか取りかかれないところではあります。

人って今の自分の生活を変えたくないと無意識に思ってしまっているので、頭で自分にとって大事なことだと思っていても、なんだか面倒とか後でいいやと思ってやらないで終わってしまっていることがあります。

私は保険の見直しで3回くらいつまづきました。

誰でもできて効果が大きい固定費見直しリスト

固定費の見直しをどこまでできているか確認するために、いままで固定費の見直しをやったことがある方も、これまで意識してこなかった方も、一度どの見直しをやっているか確認してみてください。

- 住居費

- 家賃の見直し(可能であれば引っ越しも検討)

- ローン返済プランの見直し

- 公共料金

- 電気・ガス・水道の契約プラン変更

- 省エネ家電への買い替え

- 通信費

- インターネット回線の契約見直し

- スマートフォンの料金プラン変更

- 保険料

- 生命保険や医療保険の見直し

- 不要な特約の解約

- サブスクリプションサービス

- 動画配信サービスの整理

- 音楽配信サービスの見直し

- スポーツジムの契約見直し

- 教育費

- 子供の習い事の見直し

- 学習塾の選択

- 自動車関連費

- 自動車保険の見直し

- ガソリン代の節約(エコ運転や公共交通機関の利用)

- 駐車場代

- 近隣の安い駐車場への変更

- ケーブルテレビ

- 契約プランの見直しや解約

効果がありそうなものをリストにしてみましたが、数が多くてどれからやればいいか困るという方に向けて、これだけは最優先でやるべきというものを以下にまとめます。

- 保険の見直し

- スマホキャリアの見直し

- サブスクリプションの解約

日本人は保険大好きという国民性のため、社会生活を営む中で不要な保険に入っている可能性が非常に高いです。

保険の前提として、必要な保険とは、起こる可能性が低いが起きてしまった場合に自己資金では対処できないことに対して備えるべきです。

なので、自動車保険の対人賠償は無制限に必要ですが、車両保険(自分の車両への保険)については貯蓄で備えればいいので不要です。

また、生命保険も配偶者や子がいる場合は万が一に備えて必要なケースもありますが、入院補償は必要ありません。

一般的に健康保険で入院した場合でも自己負担が8万円/月程度に上限がありますし、加入している健康保険組合によっては付加給付があります。

付加給付がある場合、医療費の上限が2.5万円/月になることもあるため、貯蓄があれば備えられます。

生命保険だけで月3万円近く払っていました。

生命保険を見直して、3万円/月 ⇨ 0.2万円/月 に変更して浮いた分を新NISAでオルカンに投資しています。

スマホキャリアも楽天モバイルにすれば概ね3,000円/月程度に抑えることができます。

自分にあったキャリアがわからない!変なやつにして失敗したくない!

という方は、とりあえず楽天モバイルに変更してしまえばいいと思います。

eSIMにすれば変更後数分で使えるようになりますし、私も今は楽天モバイルですが全く不都合はありません。

仮に毎月1万円払っていた方が楽天モバイルに変更すれば3,000円になるため、7,000円近く毎月節約できます。

サブスクリプション把握できていますか?

ネットフリックスやアマゾンプライム、Spotifyなどいろいろサブスクリプションサービスがありますが、定期的に見直しをしたほうがいいです。

使っていないサブスクはお金を垂れ流しているだけ。

一件あたり1,000円前後でも積み重なればかなりの額になるので、定期的に見直しを行いましょう。

固定費の見直しは最強の節約

固定費の見直しを強くおすすめするのは、一度見直しを行えば半永久的に効果が継続するからです。

特に、保険やスマホキャリアは聖域になりやすいです。

万が一不利益を被ったらとか考えるとなかなか変更に踏み切れません。

ですが、一度変更してしまえば効果はずっと続きます。

先ほどあげた私の例では保険料とスマホで概ね3万円近く節約できています。

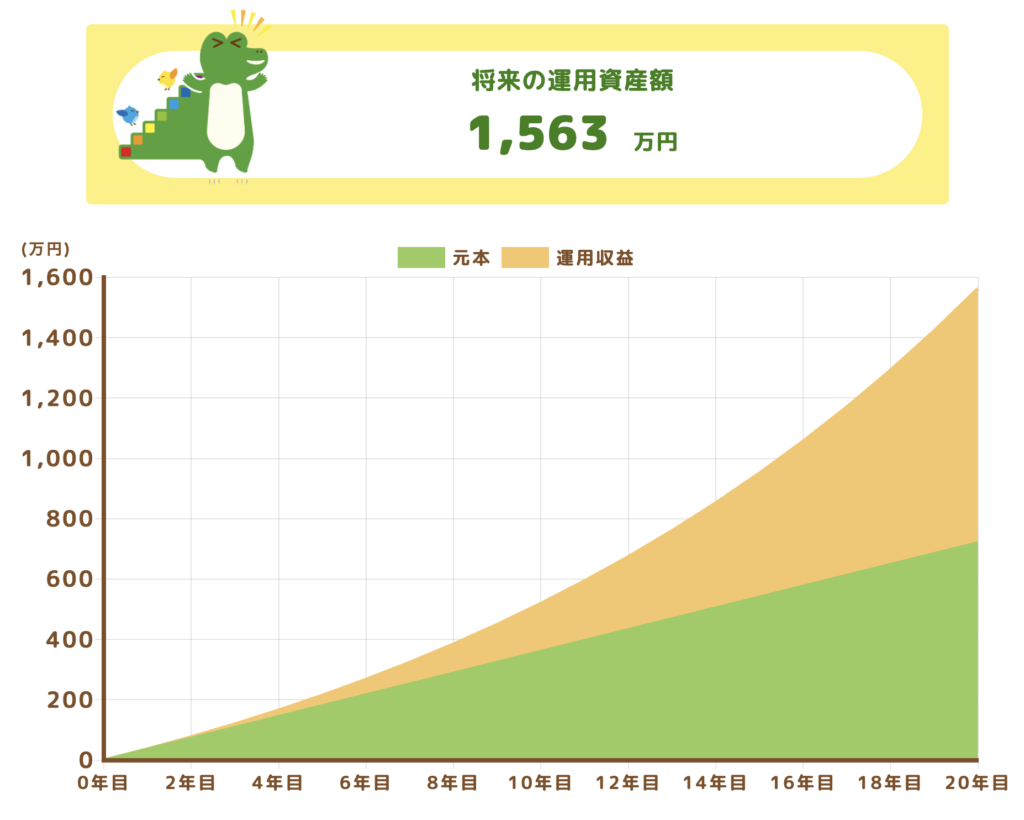

毎月3万円で、年間36万円。

仮にこれを新NISAに毎月3万円を投資した場合、20年で1,563万円になります。

このうち、運用益が843万円なので、貯蓄だけの場合は720万円になります。

これが、節約と投資をおすすめする理由です。

節約だけでは資産の増加はそこまで見込めないから投資(新NISA)をする必要があります。

ですが、前提として節約をしないと投資資金を確保するのが難しい(収入がおおくない場合)。

節約と投資を歯車のように組み合わせて行うことで資産を大きく増加させることが見込めます。

そして、固定費の節約は一度見直しをすれば半永久的ですし、新NISAも一度買付設定をすれば放置するだけ。

つまり、節約したお金に手をつけなければ、あとはほったらかしで資産が増えていきます。

これが固定費の節約を最優先でおこなうことをおすすめする理由です。

固定費の見直しが大事だってことはわかっている!という方も、一度見直しをお願いします!

節約全般に関しては、こちらの記事でも詳細に書いていますのでよかったらみてください。

これだけ読めばOK!投資初心者のための節約&投資完全ガイド

これだけ読めばOK!投資初心者のための節約&投資完全ガイド