お金を貯めるだけではなぜ危険なのか?その理由を徹底解説

お金を貯めるだけでは危険

おそらく、こう聞くと普通は逆に思えると思います。

貯金は元本保証でお金が減らないから安全なはず!

普通はこう思いますよね。

しかし、貯金をしていると額面上は変わらなくとも、価値が減少してしまうケースがあります。

当記事では、お金を貯めるだけではなく、投資をしていくことの重要性を解説します!

日本はこれまで30年間ほどインフレがほとんどありませんでした。

そのため、貯金していれば通貨の価値は変わらないため、購買力を保持するという意味では安定的な選択肢でした。

しかし、ここ数年でインフレが顕著になってきており、食料品では20%程度も価格が上がっているものもザラです。

ニュースでもよく食料品の値上げが予定されていますというような話を耳にすることがありますね。

インフレについて少し深掘りします。

インフレが起こるということは、商品の価格が上昇することを意味します。

20%インフレするということは、商品価格が20%上昇するということになります。

具体的な金額で考えると、100万円で購入できていたものが、120万円出さないと購入できなくなるということです。

これって、商品価格ベースで考えると、20%の価格上昇ですが、逆にお金の価値で考えると、17%程度価値が減少したということになります。(100万円➗120万円≒0.83)

日本政府は物価上昇目標というものを定めており、基本的には今後毎年2%程度の物価上昇をさせることを目標としています。

つまり、2%の物価上昇ということは、毎年2%だけ日本円の価値を減少させると言っているのと同じことです。

※目標通りに物価が上昇するかは別の話です。

ここで、冒頭の話に戻ります。

貯金をするということは、額面上のお金を減らさないという意味では安全です。

銀行に100万円預けていれば10年後もほぼ100万円です。

額面上減ることはありません。

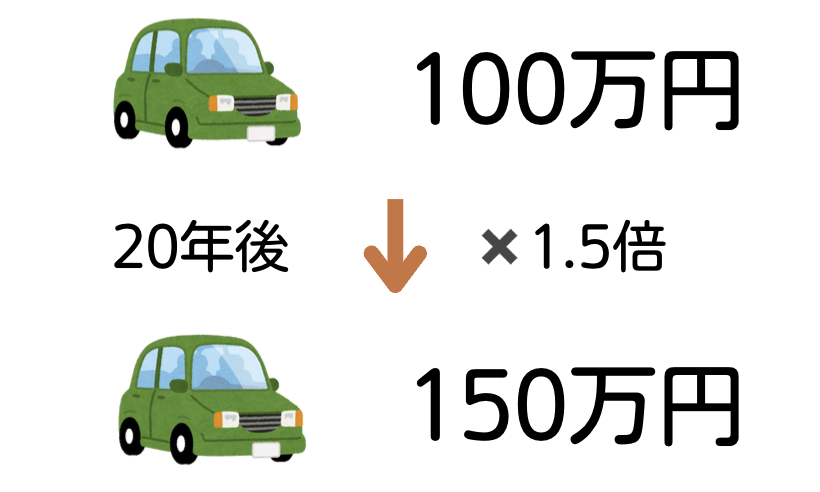

しかし、仮に毎年2%物価上昇していた場合、20年間でざっくり50%上昇することになります。

100万円で買えていたものが150万円出さないと買えなくなることになります。

例えば、車の買い替え費用が100万円必要と仮定して、100万円を貯めておいたとして、20年後に100万円を支払おうと思ったら実際に必要な金額が150万円だったため、余分に別の預金から50万円を出す必要があった。

というケースは十分に考えられますね。

昔は100万円未満で買えていた軽自動車が、今や200万円近くしますよね・・・

貯金だけに頼ると将来どうなる?知っておくべきお金の増え方の違い

インフレにより、貯金していると額面は変わりませんが、お金の価値は減少していくということがわかっていただけたと思います。

次は、実際に貯金をし続けた場合と、投資をした場合に分けてシミュレーションしてみたいと思います。

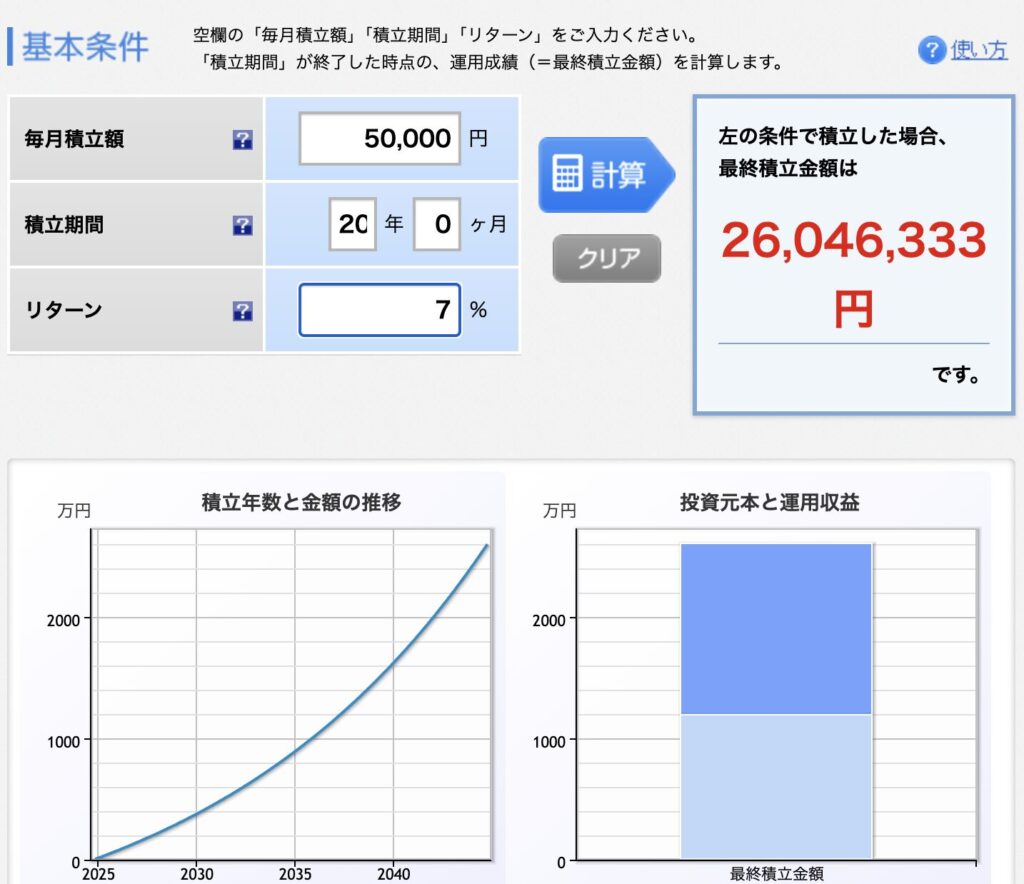

毎月5万円を銀行に預金した場合、20年間続けるといくらになると思いますか?

5万円✖️12ヶ月✖️20年=1,200万円

1,200万円というとかなりの大金ですが、老後資金という点で見れば少し不安が残ります。

最近はあまり話を聞きませんが、数年前には老後2,000万円問題などもありました。

また、インフレが2%で進んだ場合、20年で物価は50%上がっている想定なので、実際の購買力といういみでは、1,200万円➗1.5=800万円分となります。

では、毎月5万円を積立投資した場合はいくらになるでしょうか。

銀行預金した場合は元本から何も増えない想定で1,200万円ですが、投資に回した場合は2,600万円近くになる可能性があります。

可能性といっても、全世界株式への投資リターンが9%以上あるため、少し控えめにみて7%で計算しているので、十分実現可能な値だと思えます。

投資の必要性とは?節約だけでは不十分な理由

毎月5万円を預金した場合と、それを投資に回した場合とでシミュレーションしてみましたが、2倍以上の差となりました。

節約してそれを貯蓄に回すことで、1,200万円の預金が貯まることになります。

しかし、預金利息が微々たるものである以上、物価上昇が2%で推移すると仮定すると、20年で物価が1.5倍になるので、相対的に購買力が下がります(=現金の価値が下がります)。

購買力が何年で半分になるか?ということは、72というマジックナンバーを使うことで簡単に計算できます。

物価上昇がn%の割合で毎年推移した場合、何年で購買力が半分になる(=現金の価値が半分になる)かということは、72➗nで計算することができます。

例えば、n=2であれば、72➗2=36年で通貨の価値は半分になります。

n=3であれば、72➗3=24年で半減。

今後、日本もいろいろな産業でインフレは避けられません。

食料品などの値上げはニュースで取り上げられるのでよく耳にしますが、耳にしないだけで全体的に値上がり傾向にあります。

知り合いの建築会社の社長は、新築家屋の原価が3倍くらいに上がっていると言っていました。

原材料輸入価格の上昇や、人件費の高騰など、企業努力ではどうしようもないくらいに原価が上がってきているので、今後もインフレの波は収まりそうにありません。

インフレに対応するには、貯金のまま寝かせておくのではなく、投資をしてお金にも働いてもらう必要があります。

当然、投資は元本が減る可能性もあります。

これまでに、世界恐慌的な暴落の局面は何度もありました。

直近では、2024年の8月ごろに日本株が急落したこともありますし、世界的な暴落という意味ではコロナショックが記憶に新しいです。

コロナショックでは回復こそ早かったものの、日本株では平均30%程度の下落がありましたし、世界的にみても50%以上値下がりした株もありました。

中には、そのまま紙切れになってしまった株も少なくはありません。

しかし、大多数の企業の株価は時間と共に回復し、いまではコロナショック前の1.5倍以上の株価になっています。

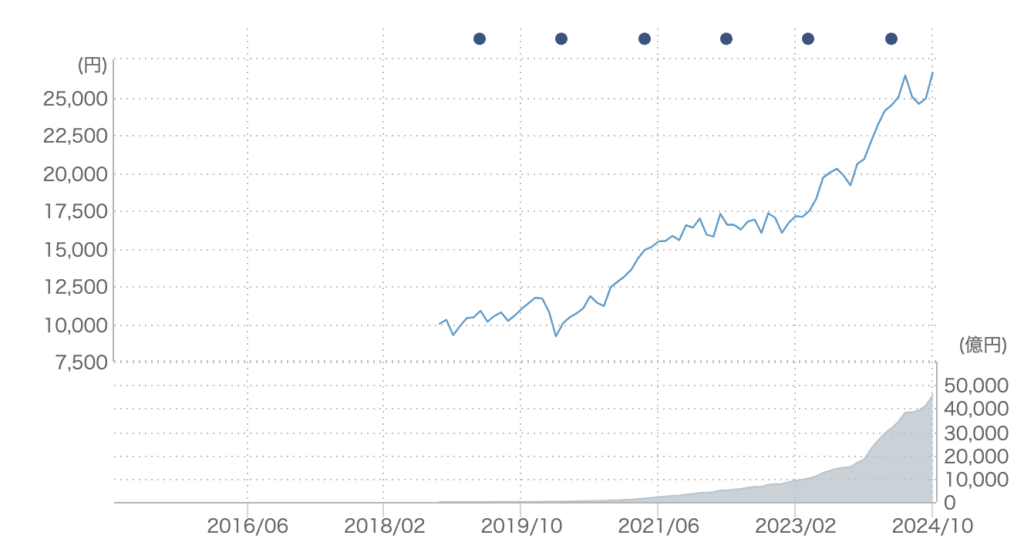

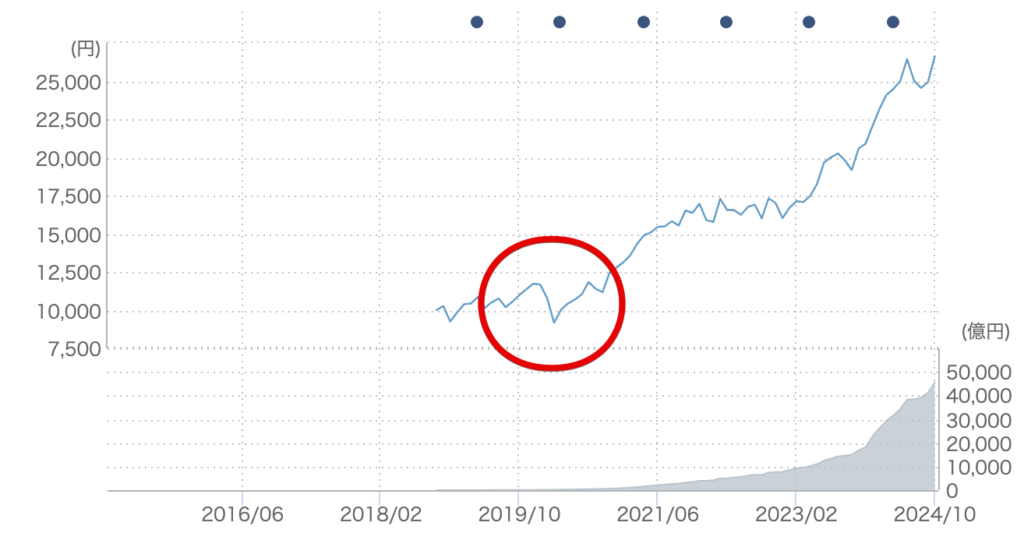

これは、私が投資している全世界株式の株価(基準価格)の推移です。

これをみて、コロナショックがどこで起こったかわかる方はいますでしょうか?

ショックというからガクッと大幅に下がっているところになるのですが、いつ頃か覚えてない限りはどこかわかる方も少ないのではないでしょうか?

正解は、2020年の初頭なので、赤丸で囲ったあたりです。

全世界株式でも20%程度の下落はありましたが、今の基準価格はコロナショックが起こる前の2倍以上に上昇しています。

投資を行うのは何のためでしょうか?

それは、将来に渡って購買力を維持・向上させるためです。

当記事では、「短期的な売買で利益を上げることで、手持ちのお金を投資でサクッと増やして欲しいものを買いたい」というような方に向けた内容は記載していません。

今あるお金、これから貯めていくお金を将来に渡って、極端な話、老後に不安がないよう資金を残しておくための方法について考えています。

暴落が起こると、資産の評価額が減ってしまうため、一時的に資産は目減りしたように思います。

しかし、歴史的な株価の推移を確認するに、暴落が起きても必ず株価は元通りに戻っています。

日本もバブルから立ち直るのに30年という時間を要しましたが、結局は株価は回復しています。

個別の企業に投資をする場合、企業自体が破産したら株価は0になってしまいます。

なので、長期的に継続して事業が継続できる企業に投資を行う必要があります。

投資は長期で考える必要があります。

今後20年以上投資をする上で、必ず20年以上業績の悪化がなく潰れることのない企業はあるでしょうか?

それは誰にもわかりません。

東京電力という企業を知らない方はいないと思いますが、以前は優良な高配当株の代表でした。

安定したインフラ企業で今後も価値がへることはあり得ないと考えられていた時期があります。

しかし、2011年の東日本大震災以降株価は激減し、配当も無くなりました。

このように、この世に絶対ということはないため、どんな企業に投資をする場合でもリスクを分散する必要があります。

その手段が、投資先を分散するというものです。

卵を一つの籠に盛るなという格言がありますが、広く分散して投資をすれば、例えば、1,000社に分散して投資すれば、その中の10社が潰れても、資産全体への影響は1%です。

あのバンガードグループの創始者である「ジョン・ボーグル」氏も、「市場全体を買え」という格言を残しています。

株式市場ではどの株が伸びるかは誰にもわかりません。しかし、市場全体を少しづつ購入することで、大幅に伸びる株に投資をし損ねるということを回避することができます。

市場全体を買うということは、個別に株を購入する場合は不可能に近く、我々がそれを実現するには指標に連動したインデックス投資をする必要があります。

インデックス投資とは、インデックス(=指標)に連動するよう意図して組まれたポートフォリオの株の詰め合わせパックである投資信託を投資先とすることです。

指標で最も馴染みがあるのが「日経平均株価」ではないでしょうか。

日経平均とは、東京証券取引所プライム市場に上場している225銘柄の株価を単純平均したものです。

本来指標とは、そのカテゴリの全体の大まかな動きを判断するためのものです。

日経平均であれば、日本の景気動向を把握するためのもので、

日経平均が上がる = 日本全体の株価が上がっている = 日本は景気がいい

と考えられます。

本来であれば、これは景気動向を確認するための指標なのですが、歴史的な値動きを見ると右肩上がりになっています。

そこで考えられたのが、インデックス(=指標)に連動するように購入銘柄を機械的に決めて売買を繰り返すインデックス投資になります。

インデックスは歴史的にみて右肩上がりに上がってきている

⇨今後も同様に右肩上がりに推移していくと期待できる

⇨だからインデックスに連動するように投資する

というものです。

インデックスには主要な投資先が網羅され、1年に1回〜4回程度(指標により異なる)含まれる銘柄の見直しが行われるため、我々はインデックスに連動した投資信託を購入し続けるだけでOKです。

ただ投資信託を購入し続けるだけでいいというのは精神的にも楽です!

初心者でもできる!投資を始めるための具体的なステップ

では、投資初心者が今から投資を始める場合にすべきことを説明します。

- 新NISA口座を開設する

- 投資信託積立購入設定を行う

投資を始めるにあたりやることってこれだけなんです。たった2ステップ。

ただ、それぞれのステップで「これをやっておいた方がお得!」ということもあったりするので、詳細に解説していきます。

まず、投資信託を購入するには証券口座を開設する必要があります。

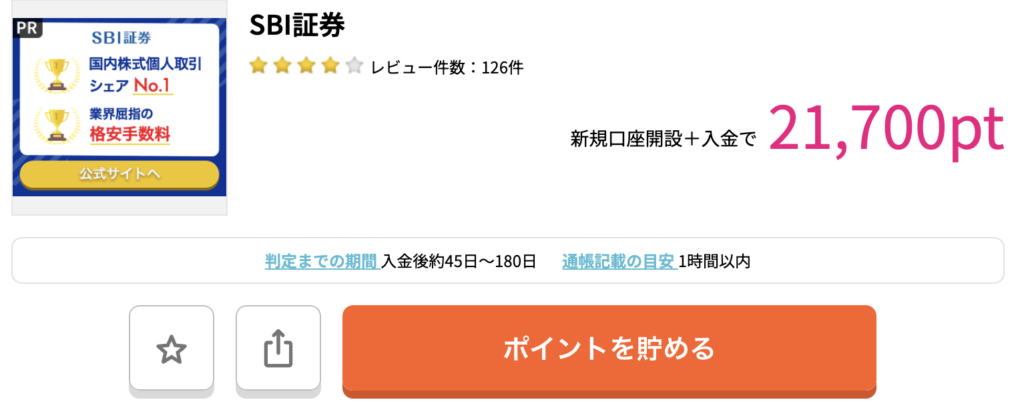

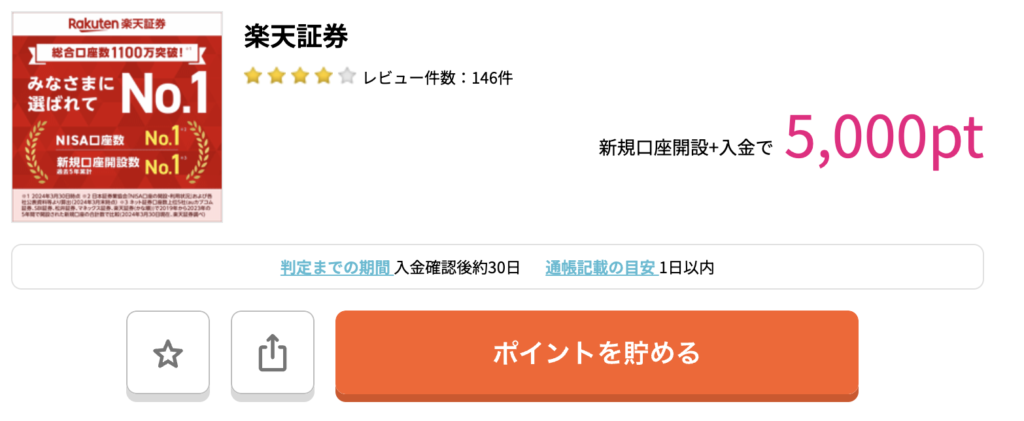

証券会社はたくさんありますが、個人的におすすめするのが楽天証券とSBI証券です。

どちらもメリットが多く、優劣つけ難いので、楽天カードをメインで使っている方は楽天証券に固めてしまうとかそんな決め方で大丈夫です。

将来的に個別株(高配当株)も視野に入れているという場合は、SBI証券の方がいいかもしれないです。

ちなみに私は、両方持ってます!旧NISAはSBI証券で初めて、その後楽天証券に移管して積立NISAをし、新NISAになった今も楽天証券です!

ハピタスとは、ポイントサイトの一つで、ハピタスに登録してからハピタスのHPのリンクを辿って証券口座を開設すると、一ポイント=1円相当で使えるハピタスポイントが別途もらえます。

記事執筆時点では、SBI証券口座開設で21,700円分のポイント、楽天証券口座開設で5,000円分のポイントがもらえます。

ハピタスにまだ登録してないという方は、「ハピタス紹介リンク」から登録していただくと、追加で1,500円分のポイントがもらえるためよかったらつかってください。

1,500円もらうための条件は月によって変わったりしますが、証券口座開設のために登録をするのであればほぼ条件を満たすことにはなると思います!

ちなみに、口座開設をしてハピタスのポイントをもらう方法は単純で、上の画像の「ポイントを貯める」のボタンをクリックします。

すると、楽天証券のHPに飛びます。

あとは案内に従って口座開設手続きをするだけです。

基本的には証券口座開設ではHPの案内に従って入力していけば誰でもできます。

新NISAってなに!?口座開設のやり方なんてわけわからんし!!!

って言っていた友人も口座開設は自力でできてました。

口座開設時に注意すべき点としては、「新NISA口座も開設すること」に尽きます。

HPの案内に従って口座開設すれば、まず間違いなくNISA口座を開設できるとは思います。

NISA口座と言っても、総合口座の中にNISA口座枠のような形で作られるので、別の口座番号が割り振られるということではありません。

そのため、NISA口座を開設したいけど、総合口座は開設しないとかはできません。

なお、既に別の証券会社でNISA口座を作ってしまっている場合、移管手続きが必要になるため注意してください。

個人的には、楽天証券かSBI証券以外でNISA口座を開設している場合、楽天証券かSBI証券へのNISA口座の移管を検討するのは大いにありだと思います。

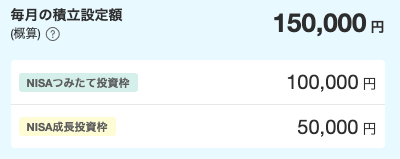

こちらは私の楽天証券の新NISAの積立設定の画面です。

口座開設をして「NISA」のタブを選択し、「積立設定」の項目を選択するとこのような形で見ることができます。

左下の青で囲った部分を確認すると、積立設定が完了している場合は、新NISAのどの枠でいくら毎月積み立てる設定になっているかが確認できます。

私の場合は、

- 積立投資枠:100,000円/月

- 成長投資枠:50,000円/月

で設定しており、どちらも楽天オルカン(楽天・プラス・オールカントリー株式インデックス・ファンド)を購入設定しています。

NISA口座で積立設定が完了していれば、最終的にはこのような見た目になると把握していただければと思います。

では、実際の画面で確認しながら説明します。

※PCで操作する場合、投資信託の積立設定ボタンからどの枠(つみたて投資枠か成長投資枠か総合口座か)を選択できるのですが、スマホ画面の場合、入り口から違うので、説明はスマホ画面を例にして行います。

画像にまとめました。

積立設定をクリックした後は、「つみたて投資枠」で「対象の投資信託」に「いくら積立投資をするか?」を選択することになります。

スマホから積立設定を行う場合、入り口から何の枠で投資信託を購入するかを選択することになるので、いざ積み立てる段階では既にどの枠で投資するかが決まっています。

画像でも載せましたが、つみたて投資枠ではなく、成長投資枠で積立投資をしたいという場合は、左から2番目の画像のページで下にスクロールすると成長投資枠の投資対象一覧を検索する部分が出てきます。

一番最初はつみたて投資枠での設定になるので画像の通りの流れで進んで問題ないです!

- 年間投資枠:

- つみたて投資枠:120万円

- 成長投資枠:240万円

- 投資可能商品:

- つみたて投資枠:長期の積立・分散投資に適した一定の公募株式投資信託

- 成長投資枠:国内外の株式、ETF、REIT、投資信託など幅広い商品

- 投資方法:

- つみたて投資枠:積立投資のみ

- 成長投資枠:一括購入と積立投資の両方が可能

- 非課税保有限度額:

- 両枠合わせて1,800万円(うち成長投資枠は最大1,200万円まで)

ずらっとつみたて投資枠と成長投資枠の違いを並べてみましたが、大多数の方にとっては枠の違いを意識する必要はないと思います。

毎月10万円以上投資する場合は、つみたて投資枠だけでは足らないので、成長投資枠を使って投資することになります。

成長投資枠という名前が微妙ですが、成長投資枠で購入できるものは、つみたて投資枠でも購入できます。私は両方とも楽天オルカンを積立購入設定してます!

説明をするサイトなどでは、成長投資枠=リスクを取った投資対象がメインみたいな書き方をされることがあります。

試しにChatGPTに聞いてみたのですが、成長投資枠の特徴として、「リスクが比較的高い」との回答がありました。

購入対象が広く、リスクの高い商品を選択してしまう可能性があるというだけで、成長投資枠自体にリスクが高いことはないので、誤解のないように理解いただければと思います。

要は、成長投資枠の方が選択肢が広いというだけで、年間120万円以上投資しない限りはつみたて投資枠だけ使っていれば問題ありません。

つみたて投資枠を年間120万円使い、15年でつみたて投資枠だけで1,800万円を埋めることが一つの目標になるかと思います。

私は今は成長投資枠を使っていますが、預金を投資に回しているだけなので、おそらく来年か再来年あたりには積立投資枠のみの投資になる予定です。

初心者におすすめの投資方法3選:少額から始められる資産運用

投資のリスクが怖い?失敗を避けるためのポイントを解説

投資をする必要があるというと、よく言われるのが「投資のリスクが怖い」ということ。

確かに、絶対に額面が減ることのない預金をしていた状態から、投資という減るかもしれないものに資産を変えていくというのは慣れるまでは気が気じゃないものです。

しかし、自分が何に投資をしているか理解できればその恐怖もかなり軽減できます。

何に投資をするか?

と聞かれた時、答えられますか?

当然、投資対象を何にしているかで答えは大きく変わります。

個別の株に投資している方であれば、その企業の安定性や継続性・発展性に投資をしているということになるでしょう。

しかし、個別株の難しいところは、万が一その企業が何らかの外的・内的要因によって廃業やそれに類する状況になってしまった場合の損失回避策が難しいということ。

超絶安定企業と思われたインフラ系企業が、外的要因によって一気にオワコンになった例はいくつかあります。

では、何に投資をすればリスクを軽減できるでしょうか?

これはズバリ「人類の発展」に投資をすると考えるべきです。

私が投資している楽天オルカン(楽天・プラス・オールカントリー株式インデックス・ファンド)の場合、MSCIオール・カントリー・ワールド・インデックスという指標に連動します。

MSCIオール・カントリー・ワールド・インデックスは世界2,900銘柄で構成されています。

これは、世界の企業のトップ2,900の株式を広く分散して購入してくれる詰め合わせパックとも言えます。

つまり、世界全体に投資するということ。

これは、世界市場がこれまで成長を続けてきた背景から考えると、どの企業が伸びるかはわかりませんが、広く世界に分散して投資をすることで、同様の投資成果を期待できるということです。

これは言い換えると、人類の発展に投資しているというもの。

人類の発展がなくなるということはイメージできないですよね?極端な話、宇宙人が攻めてくるとか、そんなケースくらいかな?とか思います。

そもそも宇宙人が攻めてきた時や、人類の成長がなくなった時に通貨の価値もこれまでどおりなのか?というのもあります。

まとめ:お金を守りながら増やすために今日からできること

最後にまとめておきます!

- 投資の必要性を理解:預金ではインフレに勝てない

- 投資をすることでどれだけお金が増えるか理解する

- 投資の始め方から新NISAの積立設定まで理解する

このあたりが把握できれば十分だと思います。

前提として、投資を始めるまでには生活防衛資金を貯めることは重要ですが、とりあえず月5,000円でも積立を始めてみることをおすすめします。

お金が増える実感ができればさらに積み立てたいという欲求が出てきます。

さらに積み立てるには、節約してお金を貯めるorさらに稼ぐということになり、いずれにせよ資産増加に寄与するでしょう!

豊かな老後を過ごすためにも早めに投資を始め、継続していけられればいいと思います!