2025年の新NISA投資戦略は決めましたか?

2025年の投資戦略はもう決まっていますか?

大体のかたが楽天証券かSBI証券で新NISAをしていると思いますが、それぞれの1月のクレジットカード積み立ての設定期限は以下の通りです。

- 楽天証券:2024年12月12日

- SBI証券:2024年12月10日

1月から計画通り積み立てていこうと思うと、12月10日までには投資戦略を決めておく必要があります。

ということで、期限はあまりないですが、参考までに私の2025年の新NISA戦略を参考までにお伝えしたいと思います。

2024年の新NISA投資実績

まずは、比較のために2024年の新NISA投資実績を公開します。

- 積立投資枠:楽天オルカン:115万円

- 成長投資枠:楽天オルカン:160万円

- 成長投資枠:楽天SCHD:3.5万円

このうち、成長投資枠の楽天オルカンは120万円が生命保険の解約返戻金を充当した形です。

残りの40万円はクレジットカード積立の上限が10万円に増額されたタイミングで楽天キャッシュを使って積立を始めたので5万円増えた形になります。

楽天SCHDについては、高配当に魅力を感じつつも個別株へ踏み出せなかったところで新規設定されたので、とりあえず銘柄を確認するために調べており、その時ノリで購入しました。

2024年の新NISA実績と書きましたが、もしかしたら12月のボーナス次第では追加で成長投資枠を埋めに行く可能性があります。

2025年の新NISA投資戦略

次に、2025年の私の新NISA投資戦略ですが、以下の通りの予定です。

- 積立投資枠:楽天オルカン:10万円/月

- 成長投資枠:楽天SCHD:5万円/月

- 成長投資枠:楽天SCHD:20万円/ボーナス月

2024年までとの違いは、成長投資枠の投資先を楽天オルカンから楽天SCHDに切り替えたところです。

また、ボーナス積立の設定先も楽天SCHDにしました。

ボーナスが職業柄でるか出ないかも微妙なので、控えめに20万円としていますが、多分この倍以上は積み立てると思います。

理由はシンプルで、楽天オルカンは資金効率は最も優れていますが、今を豊かにする投資先ではないからです。

楽天オルカンは自動で再投資してくれますし、NISAの枠も消費しません。

過去の実績からも年利7%程度であれば見込めますし、魅力的な投資先だと思います。

しかし、これはあくまでも60歳まで(もしかしたら65歳かも)取り崩さない前提の話なので、結局は今の生活に縛りをかけて将来を豊かにする行為になります。

そのため、今の生活もある程度豊かにするには、高配当株投資で配当金を生活費に充当するという生活様式の方が自分にはあっているんじゃないかと感じ始めました。

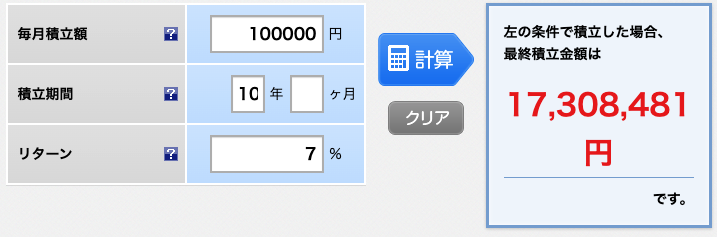

まず、毎月10万円投資を10年間続けると、7%福利計算で約1,700万円になります。

この1,700万円をそのまま7%福利で15年間運用すると、1,700万円✖️1.07^15=約4,700万円になります。

皮算用ではありますが、ある程度の確率でこのくらいの金額にはなります。

これに今現時点の投資額を加えると5,000万円は超えてくるので、一つのゴールとしてはこのあたりで十分じゃないかと思い始めました。

老後資金として5,000万円あれば十分なので、あとは今の生活を豊かにする投資先に投資した方が合理的ではないかと。

ということで、楽天オルカンへの投資は最低限10万円/月は維持するという前提で、残りを楽天SCHDに投資していこうと思います。

よかったらあなたの2025年の投資戦略もコメント欄で教えてください!