新NISAで毎月いくら積み立てればいいかわからない。一般的な目安が欲しい。

という声を聞くので、そんな方に向けて、一般的にこのくらいの金額を毎月積み立てられたらいいんじゃないかとい目安をご紹介します。

20代〜50代まで各年代別おすすめ積立額

前提条件をまとめておきます。

- 目標額:2,000万円

- 運用利回り:年5%(保守的な想定)

- 積立期間:各年代から65歳まで

- 商品:オルカン(全世界株式)

積立額の目安の根拠がないと「なぜその額なのか?」という部分がぶれてしまうので、65歳の引退時点で2,000万円になるように積み立てることを想定します。

老後2,000万円問題って話を最近聞きませんが、ある時期にそういう話があったので、一つの目安にはなります。

オルカン(全世界株式)に新NISAで毎月積立投資し、年利5%で運用できた場合に、65歳時点で2,000万円になる積立額を計算します。

ちなみに、オルカンの過去10年のリターンは年平均9%程度ありますので、年利5%は割と控えめです。

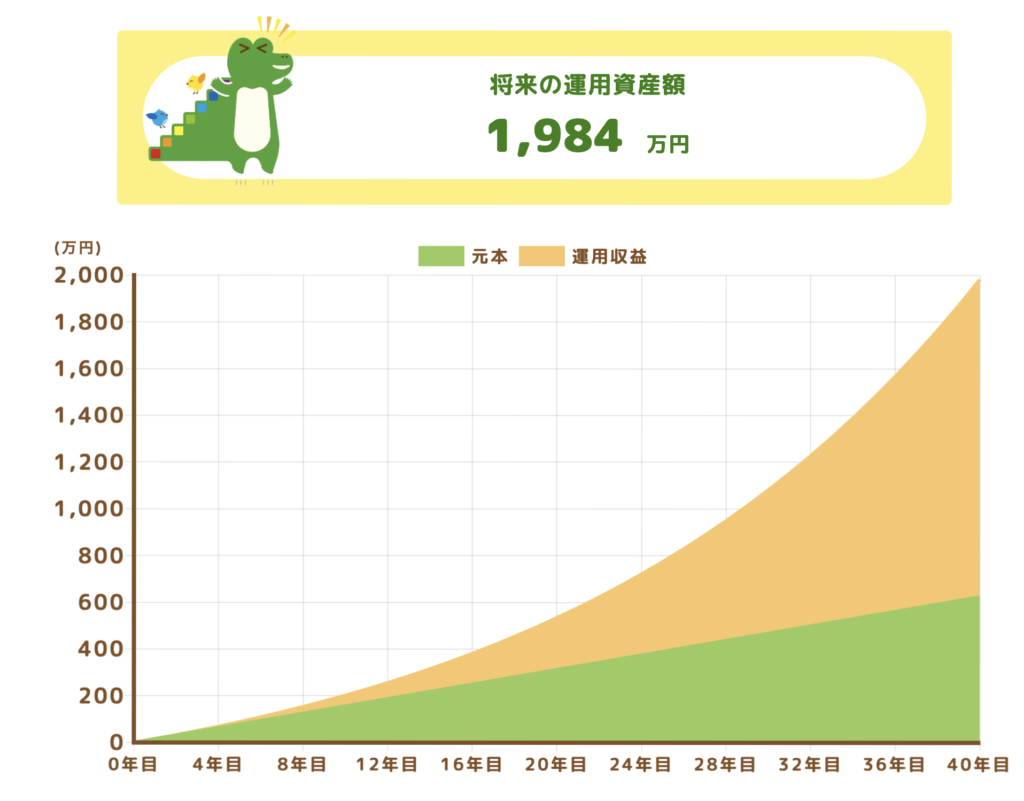

平均40年積立期間があるものとして、毎月13,000円積み立てた場合のシミュレーションがこちら。

少額では投資の意味なんてないっていう人もたまにいますが、この画像見せてあげたいですね。毎月1.3万はそこまで負担ではないでしょう。それを続けるだけで将来2,000万円!

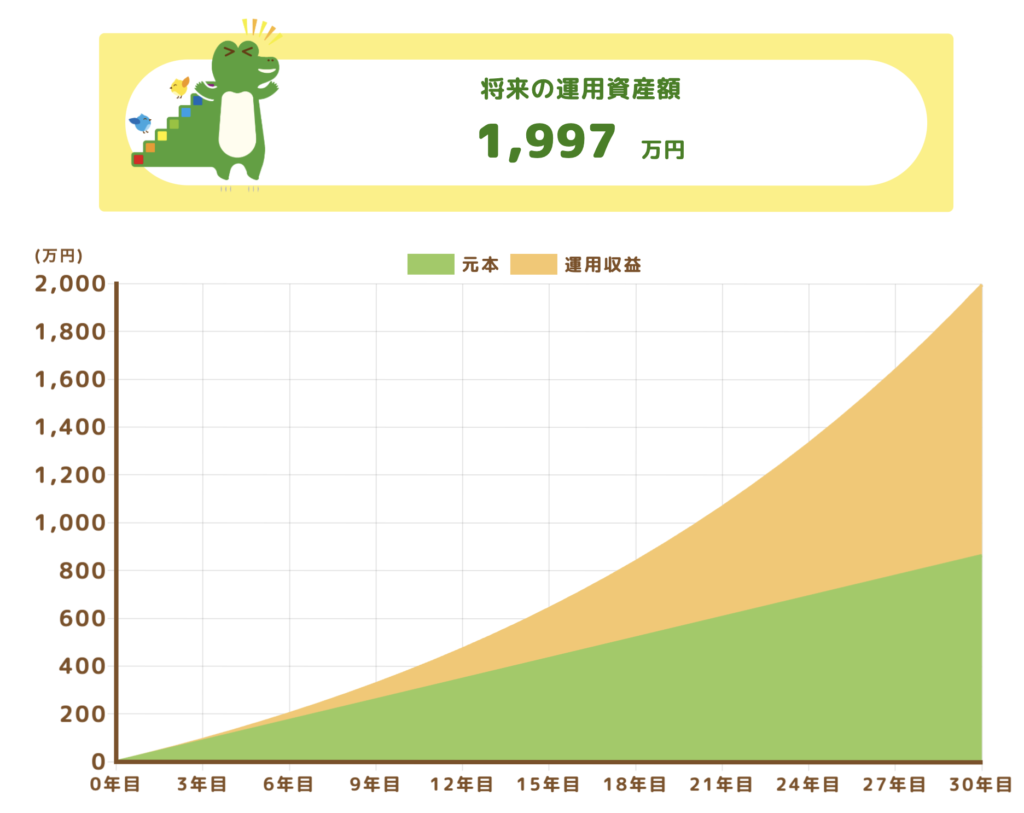

平均30年積立期間があるものとして、毎月24,000円積み立てた結果がこちら。

35歳で毎月24,000円は世帯構成にもよりますが負担なくできると思います。我が家もこの年代ですが、共働きなのでこのラインはクリアできています。

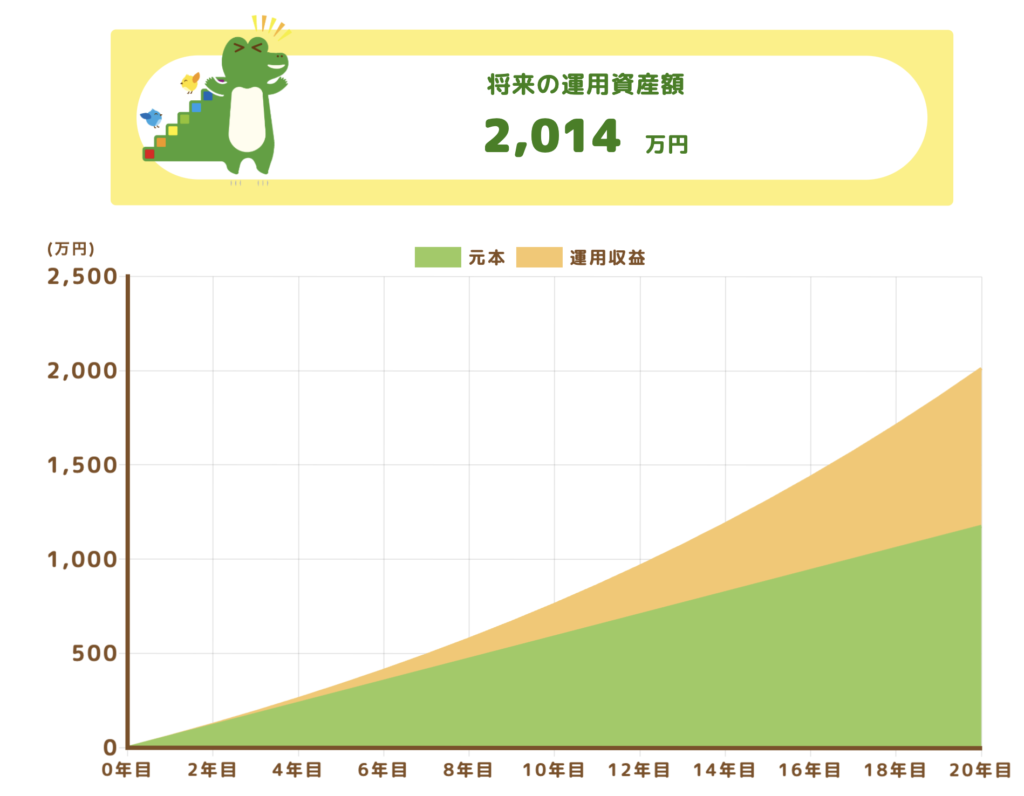

平均20年積立期間があるものとして、毎月49,000円積み立てた結果がこちら。

毎月約5万円の積立ということで、この辺りから少し金額が重くなってきそうですね。子供がいたら中学生〜大学生という世帯も多そう。かかりどきですがなんとか捻出したい。

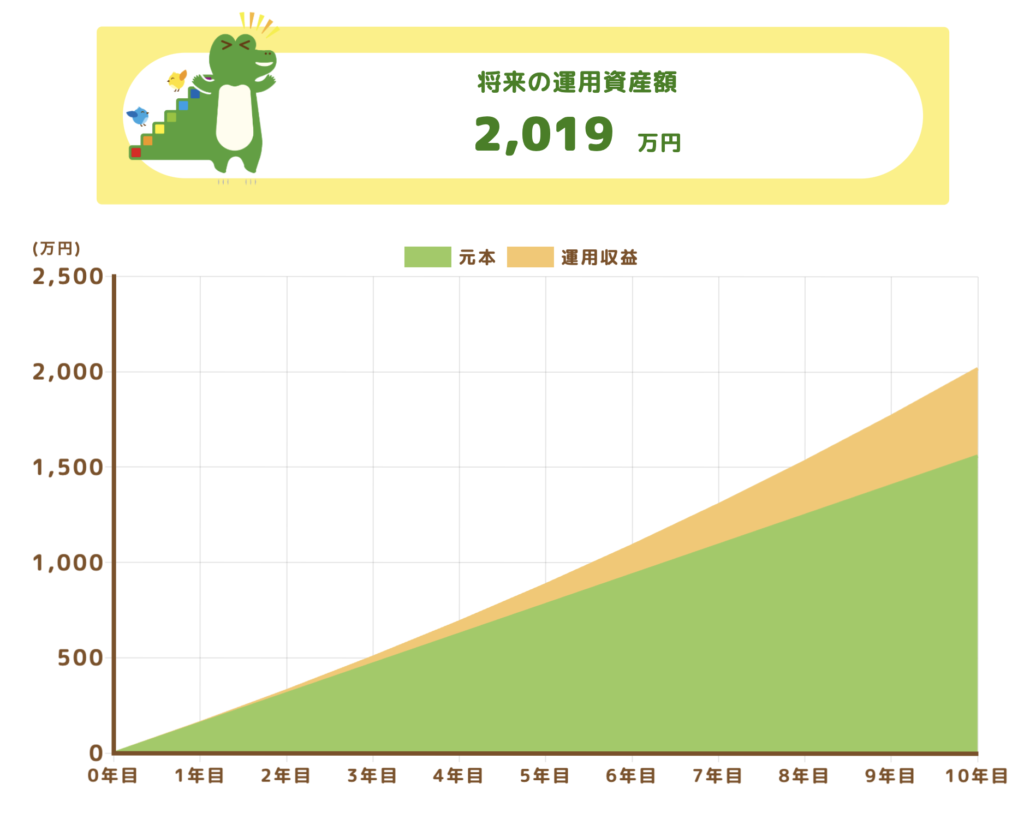

平均10年積立期間があるものとして、毎月130,000円積み立てた結果がこちら。

ちなみに、50代は50歳と59歳では積立期間が15年と6年で大きく違うので、それぞれのパターンでも参考に計算しておきます。

50歳:75,000円/月で2,005万円

59歳:240,000円/月で2,010万円

同じ2,000万円を65歳までに蓄えるという目標でも、20代と59歳では毎月積み立てるのに必要が金額に雲泥の差があります。複利の力ってすごいなって感じますよね。

投資を早く始めることの重要性

20代〜50代の積立額をシミュレーションしてみました。

やはり投資を早く始めることが如何に重要かということがよくわかります。

福利計算のマジックナンバーって聞いたことありますか?

72

がマジックナンバーなんですが、年利で72を割ると、何年で資産が倍になるかを計算することができます。

例えば、年利5%の場合、72➗5=14.4年で2倍になります。

年利7%なら約10年で倍になります。

先ほどのシミュレーションは毎月一定額を積み立てる想定です。

新NISAの場合、一度毎月積立設定をしてしまえば、あとは同額を毎月決まったタイミングで購入してくれます。

また、それ以外にスポットで購入することもできます。

25歳の方であれば、毎月13,000円積み立てれば65歳時点では2,000万円近く資産が形成されている確率が高いです。

しかし、余剰資金があるのであれば、スポットで買い増していくことで、さらに資産形成を加速させることができます。

毎月積立額はあくまで目安であって、数百万円の余剰資金があるのに、最低限の毎月13,000円にとどめる必要はありません。

もちろん、適切な資産配分、アセットアロケーションとも言いますが、現金と投資の割合が人によってことなります。

個人的におすすめなのが、現金:投資=50:50の割合で資産配分を行うという方法です。

カウチポテトポートフォリオという資産配分で、ソファーに寝そべってポテトチップスを食べているくらいリラックスして投資ができる程度の資産配分を意味しているらしいです。

年に1回程度リバランスをしてバランスを調整していくのがいいかと思います。

調整方法としては、50:50になるようにそのタイミングで調整する方法もあれば、1年単位で見直して、それ以降の購入額を調整することでバランスを見る方法もあります。