2024年から新NISAが始まり、NISA口座で購入した投資商品であれば、投資元本1,800万円までは運用益が非課税になります。

これまで日本人は投資人口がかなり低かったのですが、新NISAにより投資人口が増えてきました。

今後インフレが進むことが予想される中で、投資をする人と投資をしない人とで格差が拡大することが予想されます。

そこで、本記事では、投資をする場合としない場合で生活にどれくらい影響があるか考えてみたいと思います。

新NISAが始まって投資人口はどの程度増えた?

そもそも、新NISAが始まって投資人口はどうなったのか?

金融庁がNISA口座のデータを公表しているのでそちらを確認してみます。

2023年末と2024年9月末を比較して、NISA口座数が18%増加し、2,508万口座になったようです。

差分を取ると約380万口座増えたことになります。

NISA口座は証券会社に関係なく、一人1口座しか開設できません。

また、これまで投資をしていた方であれば、旧NISA口座を保有していたはずなので、この380万口座は純粋に新NISAによって増えた投資人口であると推測されます。

日本の成人人口(18歳以上人口)が概ね1億人とすると、投資人口は約25%と言えます。

これだけ新NISAが騒がれているのに、NISA口座保有者は全人口の1/4。

また、これには口座開設をしても実際に投資をしていない場合も一定数含まれています。

実際に、私が職場で後輩に新NISAを激推ししていますが、、、

NISA口座は開設したけどまだなんもやってないっす!!!!

って子が二人います。

そもそも、日本ではここ30年間インフレというものがなく、投資をしなくても購買力が減少することはありませんでした。

また、バブルが弾けて大損したという話を親世代から聞いて「投資は怖いもの」というイメージが強い世代でもあります。

投資をしたらお金が増えるかもしれないけど、やらなくても困らない

という環境だったので、

投資 = ギャンブル

というイメージを持つ方が一定数います。

しかし、今後はインフレが治まることはないでしょう。

物価が上がり続ける中で、投資をしなければ実質的な購買力が減少するため、今後は投資が必須の世の中になります。

では、実際に、投資をしていた場合としていなかった場合で、どれくらい差がでるのか、2つの側面で確認してみます。

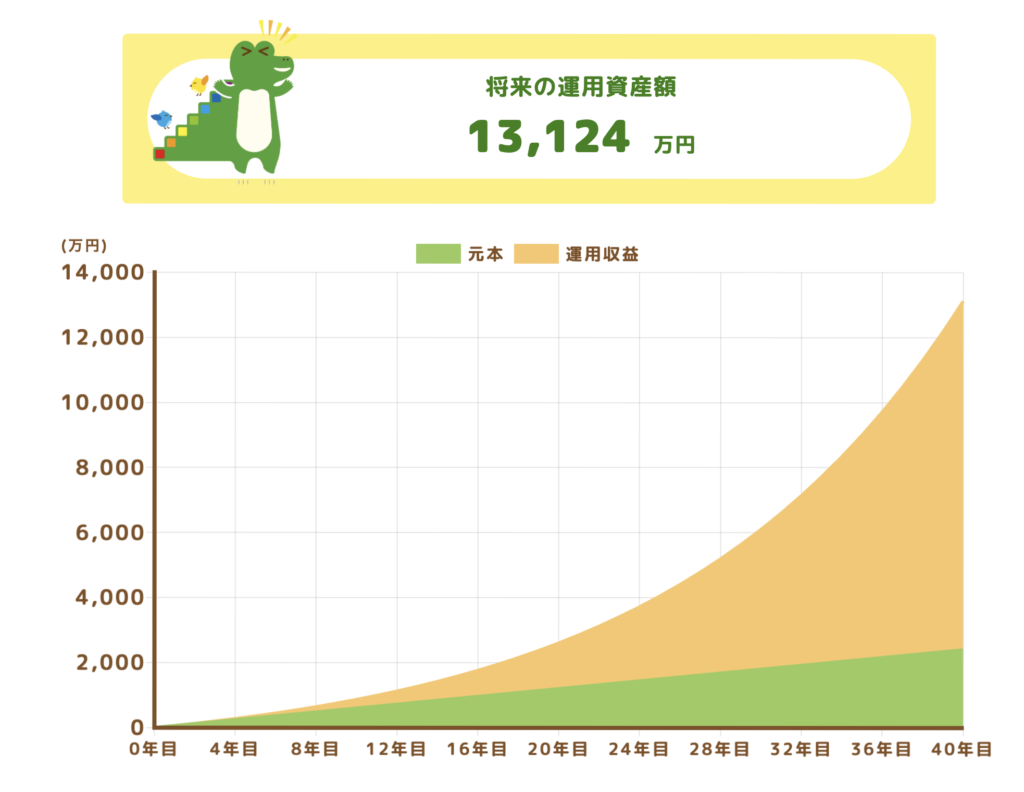

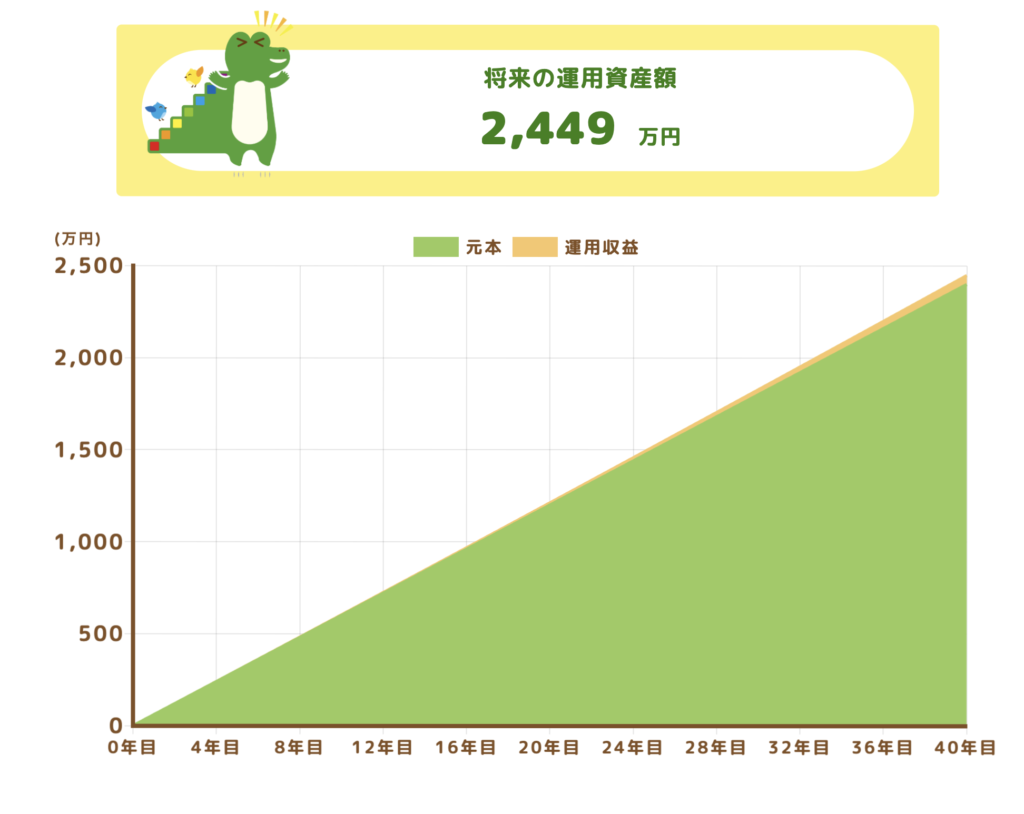

毎月5万円の投資を40年続けた場合と貯蓄した場合の差

投資と貯蓄を比較すると、

投資:1億3,124万円

貯蓄:2,449万円

ということで、その差が1億675万円となり、1億円以上の差が出ることになりました。

物価上昇の側面から|年間2%の物価上昇

毎月5万円を40年間貯め続けると2,400万円になります。

この2,400万円が年間2%の物価上昇40年経過で同等のものを購入するのにいくら必要になるかを計算します。

1.02^40で計算できますが、この結果が、2.208です。物価2.2倍。

40年前は2,400万円で購入できていたものが、40年経過後は約5,300万円ないと購入できなくなります。

投資をした場合としなかった場合の差まとめ

投資をした場合、2,400万円が1億3,124万円に。

物価自体は2,400万円から5,300万円に。

貯蓄だけの場合、2,400万円が2,449万円に。

ということで、貯蓄だけの場合、価値が半減してしまいました。

額面では変わっていませんが、価値は減少して、同じものを購入するにも、平均2.2倍の金額を支払う必要があります。

物価上昇2%は目標であり、コストプッシュ型のインフレはまだまだ続きそうなので、今後2%以上でインフレが進む可能性も十分にあります。

資産価値を維持するにも投資が必要な時代になってきています。

まだ新NISAをやっていないよ!という方はこの機会にぜひ検討してみてください。