節約のために家計簿をつける!

家計簿をつければ節約に繋がる!

一見正しいことを言っているように思えてしまいますが、実は家計簿はただつけるだけでは意味がありません。

そこで今回は、家計簿をつける理由とその活用方法、また、効果的に手間を少なく家計簿をつける方法についてご紹介します。

家計簿をつけるのは家計を改善するため

レシートを取っておいて家に帰ってから紙の家計簿に記録する。食費、日用品費、光熱水費、家賃など費目別にきっちりつける。

これは一見すると意味がある行動なのですが、紙に書いている「だけ」では意味がありません。

家計簿はつけることが目的ではなく、家計簿をつけて一定期間の支出の履歴を確認し、分析することによって家計の無駄を把握して削減することが目的です。

なので、家計簿は付けてからが本番です。

また、分析を行うことが前提なので、個人的にはGoogleスプレッドシートやエクセルなどで管理した方が分析がしやすいと思います。

紙の家計簿を否定するつもりはないのですが、仮に1年分家計簿をつけたとして、その内容を比較する時にはデータ化するのか、電卓で計算するのか、いずれにせよ手間がかかる気がします。

簡単なのは、1年分の支出の記録を1シートにまとめて各月を比較することです。

例えば、特定の月だけ食費が増えているとか、特定の月だけ外食費が増えているとか傾向が見えてくるはずです。

また、家計をつける前は想定していなかった費用も出てきます。

例えば、家具・家電が壊れたことによる急な出費や、冠婚葬祭費用などです。

この支出の履歴があって、初めて自分自身が何にお金をどれくらい使っているかという実績が把握できます。

これを把握した上で、毎月の収入をどうやって配分するか検討します。

例えば、スマホ代が高い、保険代が高いというのであれば見直す必要があります。

車にかかる費用がバカにならないのであれば、いっそのこと車を1台減らすことを検討すべきかもしれません。

このように節約できる部分を節約した上で、収入との比較を行います。

収入の8割で暮らすことが目標

基本的には、収入の8割で生活し、残りの2割は貯蓄・投資に回したいところ。

そのため、先ほど確認した支出の実績から、節約して削減した場合の金額を月額の予算として、収入の8割に収まるように配分する必要があります。

8割に収まらない場合は、支出が多すぎるか収入が少なすぎるということになるため、転職も視野に入れる必要があります。

※子供が生まれたばかりで一馬力の世帯などお金のかかりどきの場合はこの限りではないです。

収入の8割で生活することができれば、残りの2割を貯蓄・投資に回すことができます。

仮に、手取りが20万円だったとしたら、16万円で生活し、4万円は貯蓄・投資へ。

16万円で生活するというのはあくまでも上限であると考え、16万円以内に収まるように予算を配分します。

この予算を振り分ける段階で重要なのが、家計簿によって支出の実績をつけたことになります。

分析することにより、削減できる項目を検討し、それをベースに1ヶ月の支出が16万円に収まるように配分する。

ここで重要なのが、毎月必ずある支出以外の出費も16万円の中に仮で含んでおくことです。

例えば、冠婚葬祭や家電の買い替えなどは毎月あるものではないですし、もしかしたら1年間通して発生しないかもしれません。

しかし、この費用を見込んでおかなかったら結局貯蓄から支出することになって予算計画が狂うことになります。

そのため、1年間に結婚式が1回あるとするともろもろ含めて4万円だから4万円➗12≒4,000円/月で予算を取っておこうという感じで。

予算の計画には含めておくべきです。

結果的に1年間通して支出がなければその分予算が余って貯蓄・投資に回せるお金が増えることになります。

節約・投資を意識すると、ついつい「浪費」=「悪」という考え方になりがちです。

しかし、予算配分を行うことは、計画的に投資を行うという大きな目的がありますが、実は、家計に無理のない範囲で浪費を行うためでもあります。

人生の目的って極端な言い方をすれば豊かな浪費をして人生を楽しく過ごすことだと思います。(個人の考えです)

かと言って、なんでもかんでも浪費したらいいってものでもなくて、人生が豊かになる浪費をするべきです。

また、浪費ばかりしていては将来の生活に備えることができません。

今の人生を豊かにする浪費と将来の人生を豊かにするための投資(将来浪費するため)のバランスを取る必要があります。

だから家計管理をして、予算を配分して計画的に支出を管理し、必要な分は投資に回す。

ということをしていますが、ここで投資のこと(将来のこと)ばかりを考えれば、今の生活を犠牲にすることになります。

なので、今の生活を豊かにするためにも、いくらまでなら浪費をしても大丈夫か(いくら浪費しても8割以内に収まるか?)を見るために家計管理をしているという側面もあります。

なので、例えば最低限生活に必要な支出が14万円くらいに収まるのであれば、2万円は投資にすぐ回すのではなく、一旦浪費として確保しておいてもいいと思います。

私の場合はその分を沖縄旅行に充てるイメージで管理しています。

年間にかかる費用を正しく見込めていれば、臨時的にかかるかもしれない費用で実際にはかからなかったものについては余ってくることになります。

ボーナスなどについては会社の業績によって必ず出るものでもないので、基本的には当てにしない方向のほうがいいです。

想定通りに支給されれば貯蓄・投資に充て、支給されなければ仕方がないというスタンスで。

手取り20万円ということで、単身の20代を想定していますが、単身20代で月4万円貯められれば年間48万円。

ボーナスが4ヶ月分として手取りが60万円としても全て貯められれば100万円超えますからね。

年間100万円程度貯められれば30代になる頃には概ね1,000万円が見えてきます。

30代で1,000万円あれば、投資に回して複利の力を実感できますし、マイホームの頭金に充てることもできます。

今後の人生の選択肢をもつという意味でも目指したいところですね。

実際の家計簿の付け方から家計の分析のやり方

では、ここからは実際にどうやって家計簿をつけていくと効率がいいかということについて話していきたいと思います。

まず、準備として、クレジットカードを持っていない方はまずクレジットカードを発行してください。

万人におすすめできるのが楽天カードです。

年会費0円で、ポイント還元率が1%、楽天証券で投資信託購入時にもポイントがつきますしいうことなしです。

スーパーによっては現金しか使えないとかあるかもしれませんが、多少生活スタイルを変えてでもクレジットカードで支払うようにしてください。

理由は、クレジットカードを紐づけた家計簿アプリで支出実績を確認したいからです。

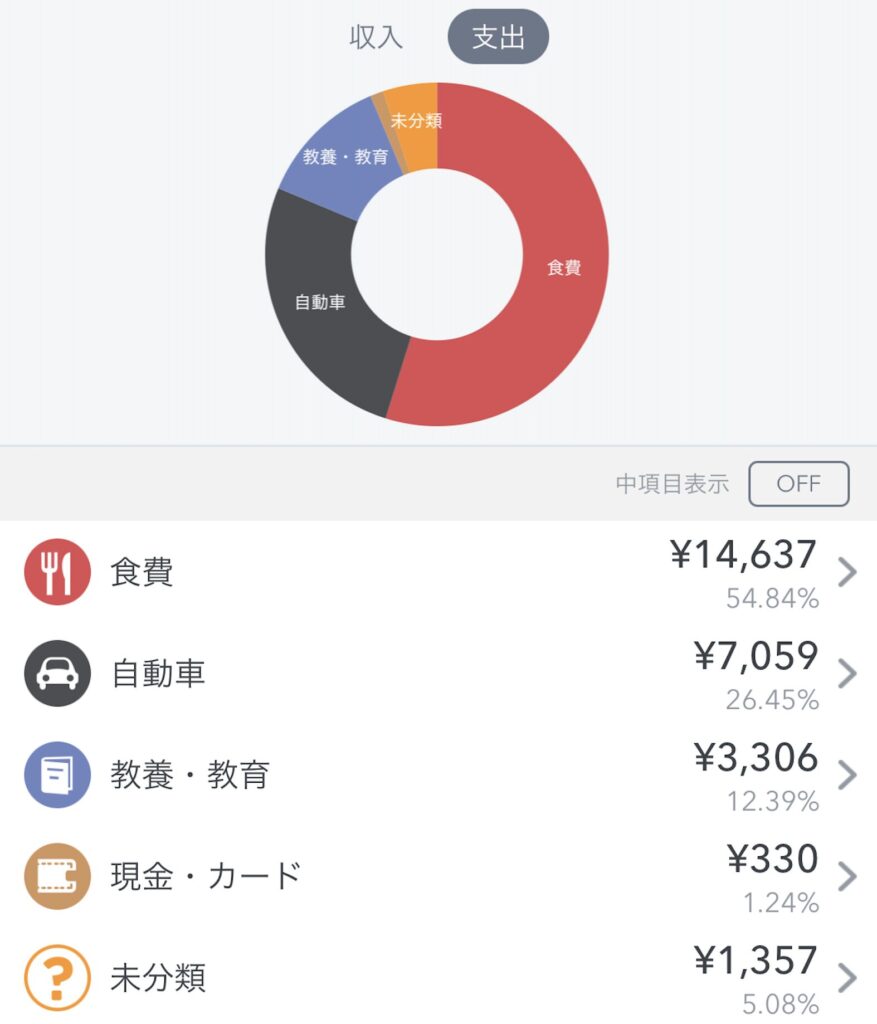

マネーフォワードやマネーツリーといった家計簿アプリがありますが、家計簿アプリにクレジットカードを紐づけると、自動で履歴を取得し、さらに内容を精査して自動で費目ごとに振り分けてくれます。

一例ですが、こんな感じに分類してくれてます。

これらのカテゴリは事前に分類しておけばそのカテゴリに当てはまるものを分類してくれます。

このように、できるだけ電子化することで管理がしやすくなります。

これが常に現金で支出していて紙の家計簿に書く場合はレシートを見ながら書く必要があります。

- 電子化:クレジットカードで支払う→マネーフォワードで支出確認(月1)→スプレッドシートに転記

- 紙管理:支払う→レシートを見ながら紙に書く→集計する(毎回)→電卓で集計

比較が極端な気がしますが、手間が段違いだというのが直感的にわかっていただければと思います。

Googleスプレッドシートってみなさん使っていますか?

Googleアカウントがあれば誰でも使用可能でオンラインで使えるため端末に依存することもありません。

ストレージも15GBまでなら無料で使えるので、写真を大量にアップロードしなければ無料の範囲で十分に使えます。

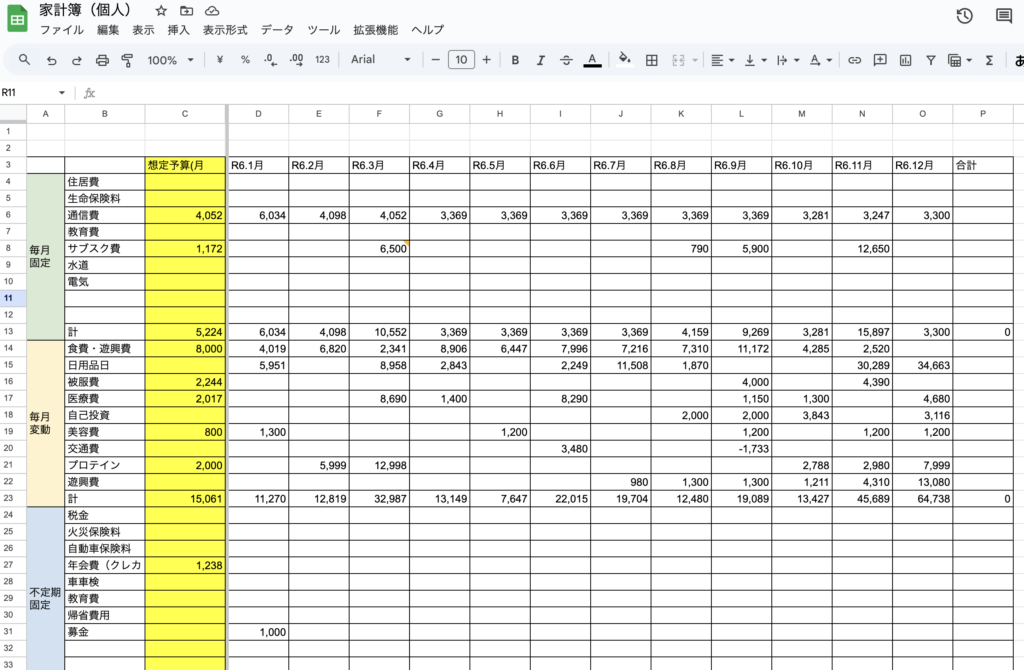

これは実際に私が個人の家計を管理するために使っているスプレッドシートです。

ちょっと我が家の家計管理は複雑で、個人の予算と世帯の予算があり、これは個人の予算管理です。

また、投資は別枠なので、投資関連支出は出ないようにしています。

このスプレッドシートはあくまで一例ですが、こんな感じで月単位で支出をつけていきます。

プロテインって項目があったり、クレカの年会費が支払われていなかったりなかなかツッコミどころある表ですが、年間の支出はざっくりわかります。

クレカの年会費がかかっていないのは、退会匂わせをして年会費が無料になったからです。需要があれば別の機会に解説したいなと。

見切れていますが、下の方に予算と実績の対比の部分があります。

あくまでも小遣いの支出記録みたいなものなので、ざっくり予算範囲内かを確認しているだけなのですが、ちゃんとやる場合は各項目の年間トータル、予算との月平均の対比も見たほうがいいです。

転記のイメージは先ほどのマネーフォワードで集計した内容を各項目別で転記していくイメージです。

月16万円の予算で単身生活を送る場合、以下のような配分が理想的です。

(目安として、総収入の割合で示しています)

1. 住居費(30~40%)

48,000~64,000円

- 家賃(管理費・共益費含む)

- 光熱費(水道・ガス・電気)

- インターネット・通信費

※都市部では40%に近くなることが多いですが、可能なら30%以内に抑えたいところ。

2. 食費(15~20%)

24,000~32,000円

- 自炊中心なら15%(約24,000円)で収まる

- 外食が多いと20%(約32,000円)を超える可能性も

3. 交通費(5~10%)

8,000~16,000円

- 通勤・通学費

- 定期券・ガソリン・駐車場代

4. 娯楽・交際費(10~15%)

16,000~24,000円

- 旅行・映画・飲み会・趣味など

5. 日用品・医療費(5~7%)

8,000~11,200円

- 生活必需品(洗剤・シャンプーなど)

- 病院代・薬代

6. 貯金・投資(10~20%)

16,000~32,000円

- 生活防衛資金(貯金)

- 積立投資(新NISAなど)

7. その他(自己投資・保険など)(5~10%)

8,000~16,000円

- 書籍・資格勉強

- 生命保険・医療保険

配分例(バランス型)

| 費目 | 割合 | 金額 |

|---|---|---|

| 住居費 | 35% | 56,000円 |

| 食費 | 17.5% | 28,000円 |

| 交通費 | 7.5% | 12,000円 |

| 娯楽・交際費 | 12.5% | 20,000円 |

| 日用品・医療費 | 6% | 9,600円 |

| 貯金・投資 | 15% | 24,000円 |

| その他(自己投資・保険) | 7% | 11,200円 |

| 合計 | 100% | 160,000円 |

都市部か地方か、車を持つか、生活スタイルによって最適な配分は変わります。どこを重視するかに応じて調整しながら考えるのがベストですね!

という結果になりました。

投資を16万円に含んだので、他の費目がキツくなっているかもしれませんが、4万円で投資分は考慮しているので、この例の投資の部分は浪費に充てるって考え方でOKです。

これを参考に予算配分を概算でしつつ、実績から乖離がある部分については、なぜ支出が多いのかを考え、内訳を見ていくことでより精査がしやすくなります。

家計簿はつけるだけではなく、分析して次の予算まで繋げて初めて意味があります。今回の内容が参考になれば幸いです!